L'assurance homme clé protège la pérennité d'une entreprise face à la disparition ou à l'incapacité prolongée d'un collaborateur indispensable. Ce contrat compense le préjudice financier direct lié à cette perte. Pour le dirigeant ou le responsable financier, la maîtrise de sa comptabilisation est nécessaire pour assurer la conformité des états financiers et optimiser la charge fiscale.

Enregistrement comptable des primes d'assurance

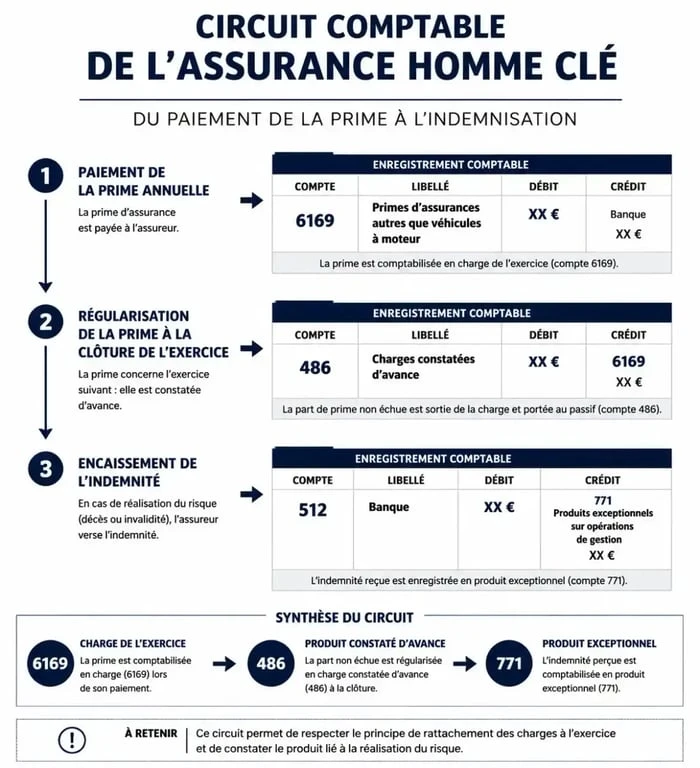

Le traitement comptable des primes versées suit la logique d'une charge d'exploitation. Ces primes ne constituent pas un actif, car elles ne sont pas remboursables en l'absence de sinistre. Elles sont donc comptabilisées en charges dès leur facturation.

Comptes à utiliser pour la quittance

L'entreprise ventile l'opération dans les comptes de la classe 6. Bien que le Plan Comptable Général (PCG) ne précise pas de sous-compte obligatoire, l'usage professionnel privilégie une nomenclature spécifique pour faciliter le suivi lors de l'audit.

L'enregistrement s'effectue par le débit du compte 6169, dédié aux primes d'assurances homme clé, par le crédit du compte 401 (Fournisseurs). Lors du règlement, l'écriture classique consiste à débiter le compte 401 par le crédit du compte 512 (Banque). La conservation de la quittance d'assurance est obligatoire pour justifier la charge en cas de contrôle.

Gestion des charges constatées d'avance

Si la période de couverture du contrat ne correspond pas à l'exercice comptable, une régularisation est nécessaire. Pour respecter le principe d'indépendance des exercices, la fraction de la prime couvrant l'exercice suivant doit être isolée. L'écriture consiste à débiter le compte 486 (Charges constatées d'avance) et à créditer le compte 6169 au prorata temporis.

Conditions de déductibilité fiscale des primes

La déductibilité des primes du résultat imposable est un avantage majeur, mais elle est soumise à des conditions strictes. Le non-respect de ces critères entraîne une réintégration extra-comptable, augmentant ainsi l'impôt sur les sociétés (IS) ou l'impôt sur le revenu (IR).

Intérêt direct de l'entreprise

Le contrat doit être souscrit dans l'intérêt exclusif de la société. L'indemnité perçue en cas de sinistre doit compenser une perte de revenus ou financer la réorganisation de l'activité. Si le contrat est perçu comme un avantage personnel déguisé pour le dirigeant ou ses proches, la déductibilité est remise en cause.

La souscription d'une telle garantie protège la trésorerie contre une baisse brutale de compétences techniques ou commerciales. Cette protection permet de justifier auprès de l'administration fiscale la nécessité de la charge pour le maintien de l'activité.

Désignation du bénéficiaire

L'entreprise doit être l'unique bénéficiaire du contrat. Si le bénéficiaire désigné est un tiers, comme un conjoint ou un associé à titre personnel, le contrat est requalifié en assurance décès classique. Dans ce cas, les primes ne sont pas déductibles pour l'entreprise et peuvent être traitées comme un avantage en nature.

Traitement comptable des indemnités perçues

En cas de décès ou d'incapacité de l'homme clé, l'assureur verse une indemnité. Ce flux financier nécessite un traitement comptable et fiscal rigoureux.

Enregistrement de l'indemnité

L'indemnité perçue constitue un produit exceptionnel. Elle augmente le résultat de l'exercice au cours duquel elle est encaissée. L'écriture type consiste à débiter le compte 512 (Banque) ou 467 (Débiteurs divers) par le crédit du compte 771 (Produits exceptionnels sur opérations de gestion).

Imposition et étalement

Par principe, l'indemnité est immédiatement imposable. Toutefois, pour limiter la pression fiscale lors d'une période de fragilité, la loi autorise un étalement de l'imposition. L'entreprise peut répartir l'imposition de l'indemnité par parts égales sur l'année de perception et les quatre années suivantes. Cette option fiscale doit être signalée lors de la liasse fiscale.

Distinctions avec les autres garanties professionnelles

Il est nécessaire de différencier l'assurance homme clé d'autres dispositifs de prévoyance, car leurs finalités et traitements comptables diffèrent.

Garantie croisée d'associés

La garantie croisée entre associés vise à financer le rachat des parts sociales d'un associé décédé. L'objectif est de maintenir le contrôle de la société et non de compenser une perte d'exploitation. Fiscalement, les primes d'une garantie croisée ne sont généralement pas déductibles, car elles servent l'intérêt patrimonial des associés.

Assurance perte d'exploitation

L'assurance perte d'exploitation classique couvre les conséquences d'un sinistre matériel, comme un incendie ou un bris de machine. Bien que les deux contrats protègent la marge brute, leurs déclencheurs sont distincts. En comptabilité, elles utilisent souvent le même compte 616, mais l'analyse du contrat est nécessaire pour vérifier le respect des conditions de déductibilité spécifiques à l'assurance homme clé.

La comptabilisation d'un contrat homme clé exige une vigilance sur le choix des comptes et une compréhension des règles fiscales. Une gestion rigoureuse transforme cette protection contre les aléas en un outil de gestion financière sain.