Le résultat comptable est le premier indicateur de la santé financière d'une entreprise à la clôture de son exercice. Bien plus qu'un chiffre en bas d'un tableau, il mesure la capacité d'une structure à générer de la richesse. Pour le dirigeant comme pour l'expert-comptable, maîtriser le calcul du résultat comptable est indispensable pour satisfaire aux obligations légales et piloter la stratégie de croissance.

Qu'est-ce que le résultat comptable et pourquoi est-il central ?

Le résultat comptable représente la différence entre les produits (les gains) et les charges (les dépenses) sur une période donnée, généralement 12 mois. Il figure dans le compte de résultat. Si le solde est positif, l'entreprise réalise un bénéfice. S'il est négatif, elle enregistre une perte.

Testez vos connaissances sur le résultat comptable

Une boussole pour la gestion d'entreprise

Le résultat comptable dépasse le cadre fiscal. Il constitue l'indicateur privilégié des partenaires extérieurs. Les banques l'analysent pour évaluer la solvabilité, tandis que les investisseurs jugent la rentabilité des capitaux investis. En interne, il guide l'affectation des bénéfices : mise en réserve pour l'autofinancement ou distribution de dividendes aux associés.

La distinction avec le flux de trésorerie

Une confusion fréquente oppose le résultat comptable à la trésorerie disponible. Le calcul comptable repose sur le principe d'engagement : une vente est comptabilisée dès la facturation, même si le client règle sa facture trois mois plus tard. Une entreprise peut donc afficher un bénéfice comptable tout en subissant une trésorerie tendue en raison de délais de paiement clients.

Les deux méthodes pour calculer le résultat comptable

Deux approches permettent d'aboutir à ce chiffre : l'une via le compte de résultat, l'autre par la variation du bilan.

La méthode par le compte de résultat

C'est la méthode la plus courante pour analyser la performance. Elle consiste à soustraire l'ensemble des charges des produits acquis. Ce calcul se décompose en trois strates :

Le résultat d'exploitation correspond à la différence entre les produits d'exploitation (ventes de marchandises, prestations) et les charges d'exploitation (achats, salaires, loyers, impôts). Le résultat financier oppose les produits financiers (intérêts, dividendes reçus) aux charges financières (intérêts d'emprunt). Enfin, le résultat exceptionnel regroupe les opérations hors activité courante, comme la cession d'un actif immobilisé ou des amendes.

La formule est : Résultat Comptable = (Produits d'exploitation + Produits financiers + Produits exceptionnels) - (Charges d'exploitation + Charges financières + Charges exceptionnelles).

La méthode par le bilan

Le résultat comptable peut également se déduire de l'évolution de la valeur de l'entreprise. Au bilan, le résultat est le montant qui équilibre l'actif et le passif. En comparant deux exercices, le résultat correspond à la variation des capitaux propres, hors apports ou retraits de capital effectués par les associés.

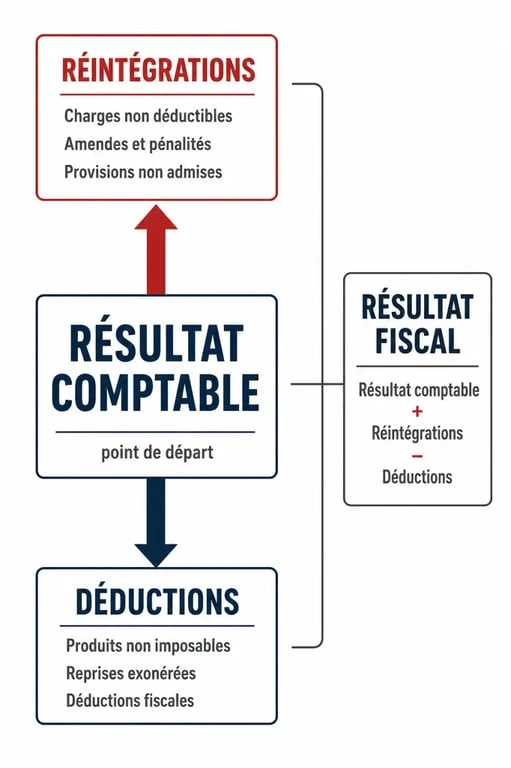

Le passage du résultat comptable au résultat fiscal

Le résultat comptable sert de base, mais il diffère presque toujours du résultat fiscal, celui sur lequel l'impôt sur les sociétés ou l'impôt sur le revenu est prélevé. L'administration fiscale applique des règles spécifiques qui divergent de la logique comptable.

L'étape des réintégrations extra-comptables

Certaines charges, bien que réelles et comptabilisées pour le bénéfice net, ne sont pas déductibles fiscalement. Il faut les réintégrer au résultat comptable. C'est le cas des amendes, de certaines taxes sur les véhicules de société ou de la part somptuaire des amortissements de véhicules de tourisme.

L'étape des déductions fiscales

À l'inverse, certains produits comptabilisés peuvent être exonérés d'impôt. On les soustrait alors du résultat comptable pour éviter une imposition injustifiée. Le régime "mère-fille" illustre ce cas, où les dividendes reçus d'une filiale sont déduits pour éviter une double imposition.

Ce mécanisme de retraitement aide le dirigeant à anticiper l'impact réel des décisions de gestion sur le cash-flow. En comprenant pourquoi une charge est réintégrée, l'entrepreneur apprend à arbitrer entre une dépense immédiate et son coût fiscal réel, optimisant ainsi la structure financière de son organisation.

| Élément de calcul | Impact sur le résultat fiscal | Exemple concret |

|---|---|---|

| Résultat Comptable | Base de départ | Bénéfice net de l'exercice |

| Réintégrations | Augmentation (+) | Amendes, dépenses de luxe |

| Déductions | Diminution (-) | Crédits d'impôt, dividendes exonérés |

| Résultat Fiscal | Base de l'impôt | Montant soumis à l'impôt |

Interpréter les composantes du résultat pour mieux piloter

Calculer le chiffre final est une étape, comprendre sa provenance en est une autre. Une analyse des soldes intermédiaires de gestion permet d'identifier les forces et faiblesses réelles de l'activité.

Analyser la prédominance du résultat d'exploitation

Un bénéfice tiré principalement du résultat d'exploitation confirme la rentabilité du cœur de métier. Si une entreprise dégage un bénéfice global uniquement grâce à un résultat exceptionnel, comme la vente d'un immeuble, alors que son exploitation est déficitaire, sa survie à long terme est menacée.

Le rôle des dotations aux amortissements et provisions

Le résultat comptable intègre des charges "non décaissées", comme les amortissements qui constatent l'usure du matériel. Bien qu'ils réduisent le bénéfice et l'impôt, ils n'entraînent pas de sortie de trésorerie immédiate. Une entreprise peut donc afficher un résultat nul tout en générant une capacité d'autofinancement positive, essentielle pour investir sans dépendre des banques.

Surveiller le poids des charges financières

Dans un contexte d'endettement, le résultat financier peut lourdement peser sur le bénéfice final. Un suivi régulier permet de renégocier les dettes ou de rééquilibrer la structure du capital avant que le coût de l'argent n'absorbe toute la marge opérationnelle dégagée par les équipes commerciales.