La gestion du patrimoine d'une entreprise exige une rigueur constante. Entre l'acquisition de nouveaux outils de production et le renouvellement de la flotte de véhicules, la sortie d'un élément de l'actif est une opération courante mais techniquement exigeante. Le PCEA, ou Produit de Cession d'Éléments d'Actifs, est la clé de voûte de cette étape. Il ne s'agit pas simplement d'encaisser un chèque, mais de traduire fidèlement cet événement dans les comptes annuels pour refléter la réalité économique et fiscale de la société.

Comprendre le PCEA : définition et périmètre comptable

Le PCEA désigne le montant brut issu de la vente d'une immobilisation. Contrairement au chiffre d'affaires provenant de l'activité ordinaire, le PCEA est classé parmi les produits exceptionnels. Cette distinction permet aux analystes financiers de séparer la performance opérationnelle récurrente des événements ponctuels qui modifient le résultat.

Les actifs concernés par le PCEA

Tous les éléments destinés à rester durablement dans l'entreprise, inscrits en classe 2 du plan comptable général, génèrent un PCEA lors de leur sortie. On distingue trois catégories : les immobilisations corporelles comme les terrains, les constructions ou le matériel industriel ; les immobilisations incorporelles telles que les brevets, licences ou fonds de commerce ; et enfin les immobilisations financières comme les titres de participation.

La distinction entre PCEA et VNC

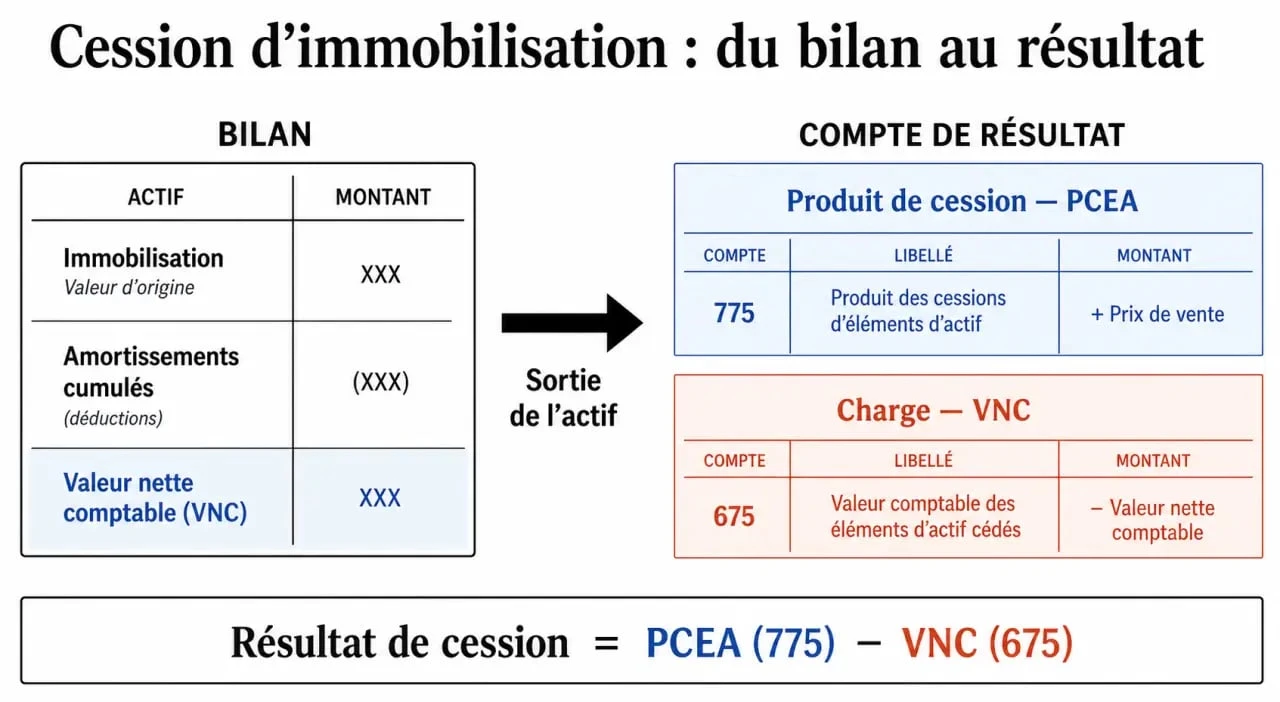

Le PCEA correspond au prix de vente hors taxes convenu avec l'acheteur. Pour mesurer le gain réel, il faut le confronter à la Valeur Nette Comptable (VNC), qui représente la valeur résiduelle du bien dans les livres au moment de la vente. La différence entre ces deux montants détermine si l'entreprise réalise une plus-value ou une moins-value comptable.

La mécanique du calcul : de la valeur brute au résultat de cession

Le calcul du PCEA est simple : il correspond au prix de cession stipulé sur la facture. Pour évaluer la pertinence d'une cession, les gestionnaires utilisent la formule suivante : Résultat de cession = PCEA - VNC.

Pour obtenir la VNC, le comptable soustrait les amortissements cumulés de la valeur d'origine de l'immobilisation. Si le bien n'est pas amortissable, comme un terrain, la VNC est égale à sa valeur d'achat initiale.

| Élément | Description | Impact |

|---|---|---|

| PCEA (Compte 775) | Prix de vente HT | Produit exceptionnel (+) |

| VNC (Compte 675) | Valeur comptable résiduelle | Charge exceptionnelle (-) |

| Solde positif | Vente supérieure à la VNC | Plus-value |

| Solde négatif | Vente inférieure à la VNC | Moins-value |

Le PCEA reflète la politique d'investissement passée. En observant l'écart entre le prix de sortie et la valeur au bilan, le dirigeant évalue si ses choix d'amortissement étaient en phase avec le marché. Une plus-value systématique sur certains matériels indique un amortissement trop prudent, tandis qu'une moins-value récurrente suggère une obsolescence plus rapide que prévu.

Le schéma de comptabilisation des produits de cession

L'enregistrement comptable d'une cession d'actif est un processus en trois étapes garantissant que l'actif disparaît du bilan tout en faisant apparaître le produit en compte de résultat.

1. L'enregistrement de la vente

Au moment de la vente, on constate la créance sur l'acheteur et le produit exceptionnel via le compte 775. Si l'entreprise est assujettie à la TVA, celle-ci doit être collectée sur le prix de vente. On débite le compte 462 (Créances sur cessions d'immobilisations) ou 512 (Banque), et on crédite le compte 775 ainsi que le compte 44571 (TVA collectée).

2. La régularisation des amortissements

Si le bien est cédé en cours d'exercice, il faut enregistrer une dotation aux amortissements prorata temporis. Cette écriture couvre la période allant de la date de clôture du dernier exercice jusqu'au jour de la vente pour ajuster la VNC.

3. La sortie de l'actif du patrimoine

C'est l'étape finale pour nettoyer le bilan. On annule la valeur brute de l'immobilisation et les amortissements cumulés. Le solde est transféré au compte 675 (Valeur comptable des éléments d'actif cédés). À l'issue de cette opération, le compte de l'immobilisation présente un solde nul.

Impacts fiscaux et stratégiques du PCEA

Le PCEA influence directement la fiscalité et la stratégie financière. La gestion de ces flux demande une anticipation particulière lors de la clôture de l'exercice.

Le régime des plus-values professionnelles

Le résultat généré par le PCEA est soumis au régime des plus-values. Selon la durée de détention de l'actif et le régime d'imposition (IS ou IR), l'imposition varie. À l'IS, la plus-value est généralement imposée au taux normal. À l'IR, on distingue les plus-values à court terme, imposées au barème progressif, et les plus-values à long terme, soumises à un taux réduit.

Optimisation de la trésorerie

Le PCEA représente une rentrée de trésorerie immédiate. Céder un bien avant sa fin de vie théorique peut être judicieux. Par exemple, vendre un véhicule de société après trois ans permet souvent de dégager un PCEA significatif tout en évitant les coûts de maintenance élevés. Le PCEA sert alors de levier d'autofinancement pour de nouveaux investissements.

L'analyse par les tiers

Les banquiers scrutent la part des PCEA dans le résultat net. Un bénéfice élevé porté uniquement par des cessions d'actifs peut être perçu comme un signal d'alerte, suggérant que l'entreprise vend ses actifs pour masquer des pertes opérationnelles. Des PCEA réguliers témoignent, à l'inverse, d'une gestion dynamique et d'une capacité à renouveler ses outils de production.

Erreurs classiques à éviter

La manipulation des comptes de cession comporte des risques qui peuvent fausser les états financiers. Voici les points de vigilance :

- Oublier la TVA : La vente d'un bien d'occasion entre professionnels est souvent soumise à la TVA. Ne pas la collecter expose l'entreprise à un redressement.

- Mauvaise imputation : Utiliser un compte de produit d'exploitation (707) au lieu du compte 775 fausse l'Excédent Brut d'Exploitation (EBE).

- Négliger les frais : Les honoraires d'intermédiaires ou les frais de démontage liés à la vente impactent le résultat global de l'opération.

- Incohérence d'inventaire : Un PCEA enregistré sans sortie physique du bien crée un décalage dangereux lors des audits.

Le PCEA est bien plus qu'une simple écriture comptable. Il marque la fin de vie d'un investissement et le point de départ d'un nouveau cycle. Une maîtrise rigoureuse de son calcul assure une conformité fiscale sans faille et offre une vision claire de la valeur créée par l'entreprise au-delà de son exploitation quotidienne.