Malgré la montée en puissance du sans-contact et des virements instantanés, le chèque reste un instrument de paiement utilisé dans les habitudes françaises. Sa nature physique soulève une question en cas de litige ou d'oubli : comment retrouver sa trace une fois qu'il a quitté votre carnet ? La traçabilité d'un chèque repose sur une mécanique bancaire précise qui combine archivage numérique et protocoles de sécurité stricts.

Le parcours numérique : comment la banque suit-elle vos chèques ?

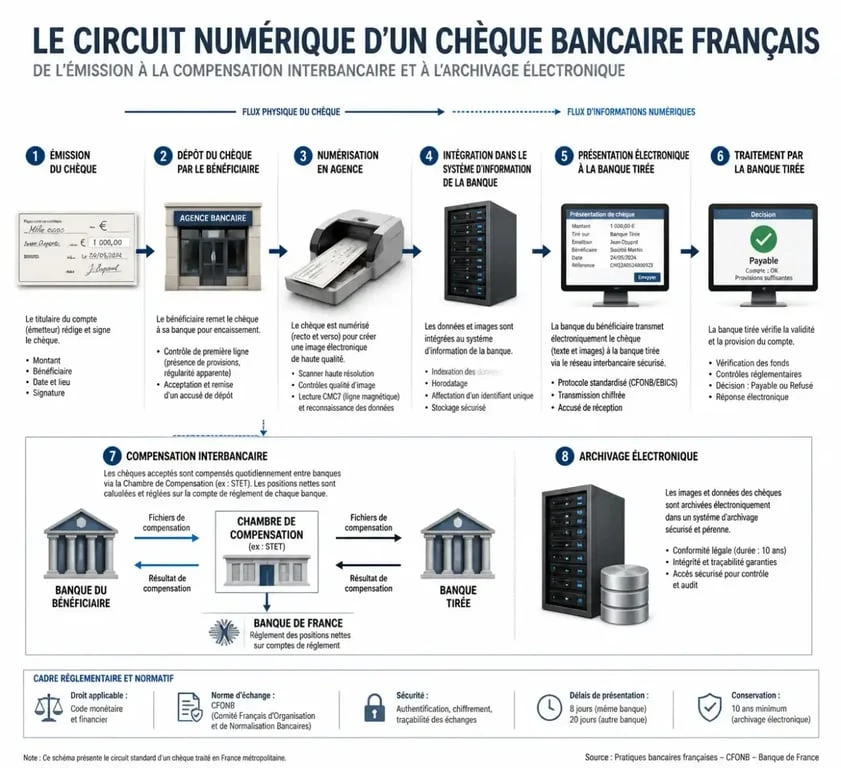

Lorsqu'un chèque est déposé en agence ou envoyé par courrier, il entame un voyage numérique. Depuis 2002, le système bancaire français utilise l'Échange d'Images Chèques (EIC). Plutôt que de faire circuler les morceaux de papier entre les établissements, c'est une version numérisée qui sert de support à la transaction financière.

La ligne magnétique CMC7, l'ADN de votre paiement

Au bas de chaque chèque se trouve une série de chiffres et de symboles : c'est la ligne CMC7 (Caractères Magnétiques Codés à 7 bâtonnets). Cette technologie, couplée au MICR (Magnetic Ink Character Recognition), permet aux automates de lecture de reconnaître instantanément le numéro du chèque, le code de la banque, le code guichet et votre numéro de compte. Cette empreinte magnétique rend la traçabilité possible dès la première seconde du traitement.

L'image chèque et l'archivage électronique

Une fois scanné, le chèque génère une "image chèque". Ce fichier haute définition capture le recto et le verso du document. Cette image devient la preuve légale de l'opération. Les banques conservent ces archives numériques pendant une durée légale de 10 ans, permettant de remonter le fil d'une transaction bien après la destruction du papier original.

Les démarches concrètes pour obtenir une preuve de paiement

Si vous avez besoin de prouver un règlement ou si vous contestez un débit, plusieurs options existent. La traçabilité commence par votre relevé de compte, mais elle nécessite parfois des investigations auprès de votre conseiller.

Chaque chèque émis déclenche une réaction en chaîne, semblable à un effet domino administratif. Une signature active la lecture optique, la compensation interbancaire, puis l'archivage. Si une étape est mal documentée, la chaîne de preuve est fragilisée. La traçabilité consiste donc à vérifier l'alignement de chaque donnée, du numéro de série jusqu'au débit final sur votre solde.

Consulter l'historique sur l'espace client

La première étape consiste à identifier le numéro du chèque sur votre interface de banque en ligne. La plupart des applications permettent de visualiser le numéro du chèque débité à côté du montant. Le nom du bénéficiaire n'apparaît cependant presque jamais sur le libellé du relevé automatique, car cette information n'est pas saisie manuellement lors du traitement de masse.

Demander un duplicata ou une image chèque

Pour identifier le bénéficiaire, vous devez demander une photocopie ou un duplicata de l'image chèque. Cette demande s'effectue via votre messagerie sécurisée ou en agence. Ce service est généralement facturé par les banques, avec des tarifs variant de 10 € à 20 € par chèque. Vous recevrez un document montrant le recto du chèque, où figurent l'ordre, le montant et votre signature.

Les limites légales et le secret bancaire

La traçabilité est encadrée par le secret professionnel et la protection des données personnelles. Il est nécessaire de comprendre les limites d'accès aux informations bancaires.

| Information demandée | Accessibilité pour l'émetteur | Condition / Limite |

|---|---|---|

| Image du recto (ordre, montant) | Oui | Preuve de l'émission du paiement |

| Image du verso (endossement) | Non | Protégé par le secret bancaire |

| Identité de la banque réceptrice | Oui | Visible via les codes de compensation |

| Coordonnées du compte du bénéficiaire | Non | Strictement confidentiel |

Le mystère du verso : pourquoi est-il inaccessible ?

L'impossibilité d'obtenir le verso du chèque s'explique par le droit. Le verso contient l'endossement, soit la signature du bénéficiaire, et parfois son numéro de compte. Communiquer ces données à l'émetteur violerait le secret bancaire dû au bénéficiaire. En cas de fraude ou de détournement, seule une réquisition judiciaire, obtenue après le dépôt d'une plainte, permet aux autorités d'accéder à l'intégralité du document.

Le rôle des fichiers centraux (FNCI et Verifiance)

La traçabilité sert aussi à prévenir la fraude. La Banque de France gère le FNCI (Fichier National des Chèques Irréguliers). Lorsqu'un commerçant utilise un service comme Verifiance, il vérifie en temps réel si le chèque n'est pas déclaré volé, perdu, ou émis sur un compte clôturé. Cette traçabilité préventive protège l'écosystème en identifiant les anomalies avant l'encaissement.

Litiges et contestations : comment agir efficacement ?

En cas de désaccord sur un paiement, la traçabilité devient votre meilleure alliée. Une méthode rigoureuse est nécessaire pour obtenir gain de cause auprès des services de réclamation.

Vérifiez d'abord que le montant débité correspond exactement à celui inscrit sur votre talon de chèque. Identifiez le numéro de série à 7 chiffres, indispensable pour que la banque puisse effectuer une recherche rapide. Vous disposez d'un délai légal de 13 mois pour contester une opération de paiement mal exécutée ou non autorisée.

Si vous constatez qu'un chèque a été encaissé par une personne non autorisée, la responsabilité de la banque n'est pas systématique. Elle ne peut être engagée que si une anomalie apparente était visible lors de l'encaissement, telle qu'une rature ou une signature manifestement différente. Dans ce cas, l'image chèque obtenue via votre demande de duplicata servira de pièce maîtresse pour votre dossier de réclamation ou votre dépôt de plainte.

Gardez à l'esprit que la traçabilité d'un chèque de banque, utilisé pour des achats importants comme un véhicule, est plus rigoureuse. Les fonds étant prélevés directement par l'établissement, la banque dispose d'un suivi précis de l'émission jusqu'à la présentation au paiement, offrant une sécurité accrue pour les transactions à fort montant.