Pour tout entrepreneur, la Taxe sur la Valeur Ajoutée (TVA) n'est pas une charge, mais un flux financier dont l'entreprise assure la collecte pour le compte de l'État. Pourtant, la distinction entre TVA collectée et TVA déductible reste une source de confusion fréquente. Maîtriser ces deux notions est indispensable pour rester en conformité fiscale et piloter sainement votre trésorerie. Comprendre l'articulation de ces montants permet d'anticiper vos décaissements ou, à l'inverse, de récupérer des sommes sous forme de crédit de TVA.

La TVA collectée : l'argent que vous percevez pour l'État

La TVA collectée correspond à la taxe que vous facturez à vos clients lors de la vente d'un produit ou d'une prestation de service. En tant qu'entreprise assujettie, vous agissez comme un intermédiaire : vous percevez la taxe pour le compte du Trésor Public.

Le mécanisme de perception sur les ventes

Chaque facture émise inclut un taux de TVA (généralement 20 %, 10 %, 5,5 % ou 2,1 % selon l'activité). Le montant total payé par le client (TTC) comprend cette taxe. Seule la partie Hors Taxe (HT) appartient à l'entreprise. La part de TVA doit être reversée à l'administration fiscale lors de votre déclaration.

L'exigibilité : quand la taxe est-elle due ?

L'exigibilité varie selon votre activité et constitue un point de vigilance pour éviter les pénalités :

Pour les livraisons de biens, la TVA est exigible au moment de la livraison. Pour les prestations de services, elle est exigible lors de l'encaissement effectif du paiement, sauf si vous optez pour le régime des débits qui aligne l'exigibilité sur la facturation. Depuis le 1er janvier 2023, la TVA sur les livraisons de biens est exigible dès l'encaissement d'un acompte.

La TVA déductible : récupérer la taxe sur vos dépenses

La TVA déductible est la taxe payée à vos fournisseurs lors de vos achats professionnels, comme les matières premières, les loyers ou les abonnements logiciels. Contrairement au consommateur final, l'entreprise peut récupérer cette taxe, ce qui réduit le coût réel de ses investissements et de son fonctionnement.

Les 4 conditions pour déduire la TVA

Pour que l'administration accepte la déduction, vous devez respecter quatre critères stricts : l'achat doit être nécessaire à l'exploitation et réalisé dans l'intérêt direct de l'activité. Vous devez posséder une facture conforme mentionnant le montant de la TVA et le taux appliqué. Votre entreprise doit être soumise à la TVA, ce qui exclut les micro-entreprises en franchise en base. Enfin, la taxe doit être devenue exigible chez votre fournisseur.

Le rôle de la comptabilité analytique

Votre comptabilité agit comme un filtre. Chaque dépense subit une vérification pour déterminer si la TVA est récupérable. Par exemple, la TVA sur le carburant d'un véhicule de tourisme est soumise à des limitations spécifiques, tout comme les frais de réception ou de logement. Ce tri permet d'isoler les flux financiers qui impactent votre bénéfice net. Une gestion rigoureuse évite d'inclure par erreur des taxes non déductibles dans vos prévisions, ce qui fausserait votre vision de la trésorerie disponible.

Calculer le solde de TVA : à payer ou à récupérer ?

Le calcul final de la TVA détermine votre position vis-à-vis du fisc à chaque période de déclaration.

La formule de base

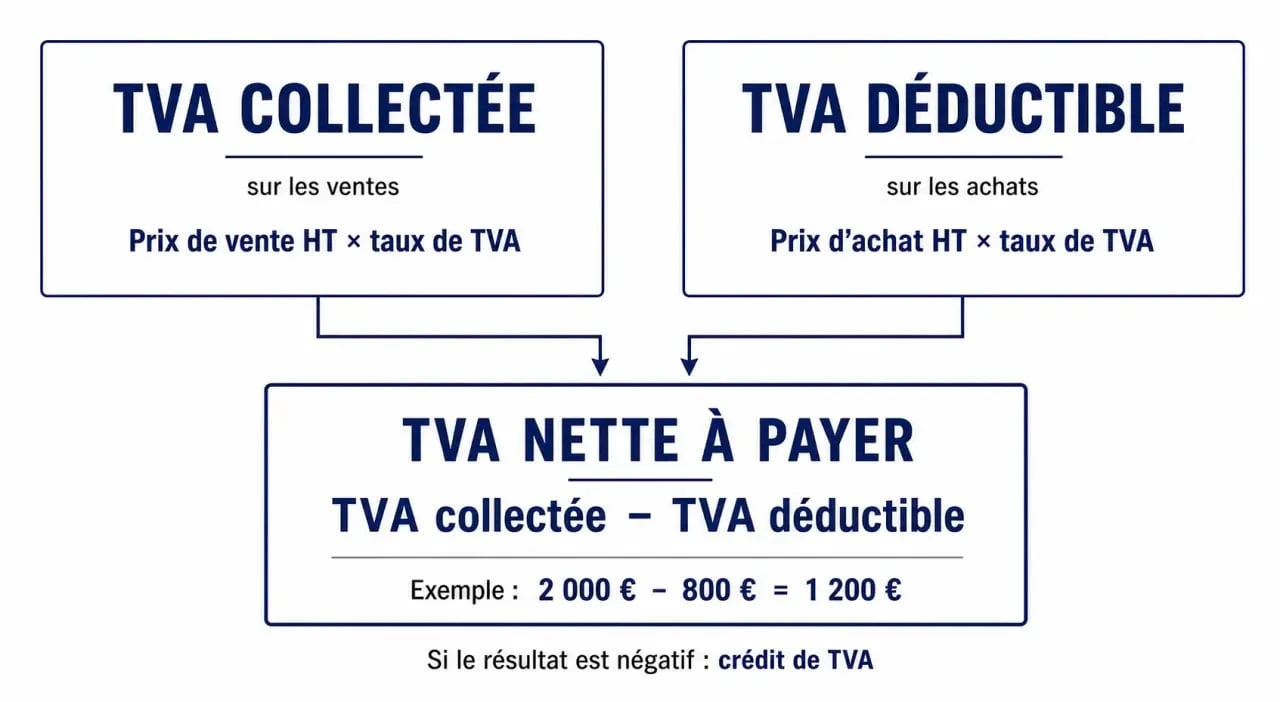

La formule est simple : TVA à payer = TVA collectée - TVA déductible.

Si la TVA collectée est supérieure à la TVA déductible, vous devez reverser la différence à l'État. Si la TVA déductible est supérieure à la TVA collectée, vous disposez d'un crédit de TVA.

Comment gérer un crédit de TVA ?

Si vous avez davantage dépensé que vendu, l'État vous doit de l'argent. Vous disposez de deux options : l'imputation, où vous gardez ce crédit pour le déduire de vos prochaines déclarations, ou le remboursement, où vous demandez à l'État de verser la somme sur votre compte bancaire. Cette seconde option nécessite de remplir un formulaire spécifique, comme la déclaration CA3, et peut prendre plusieurs semaines.

Exemple concret de calcul pour une TPE

Prenons l'exemple d'un graphiste indépendant au régime réel simplifié. Au cours du mois, il réalise les opérations suivantes :

Il vend une identité visuelle pour 3 000 € HT, soit 600 € de TVA collectée (20 %). Il achète un ordinateur pour 1 500 € HT, soit 300 € de TVA déductible, et règle des abonnements pour 100 € HT, soit 20 € de TVA déductible.

Le calcul est le suivant : TVA collectée (600 €) - TVA déductible (320 €) = 280 € de TVA nette à payer.

Sans la déduction de la TVA sur ses achats, le graphiste aurait dû payer 600 €. Ce calcul illustre l'intérêt de comptabiliser chaque facture d'achat.

Les erreurs classiques à éviter

La gestion de la TVA est surveillée de près par l'administration. Certaines erreurs récurrentes peuvent entraîner des redressements fiscaux.

Oublier les mentions obligatoires

Sans une facture conforme, la TVA n'est pas déductible. Un simple ticket de carte bancaire sans détail de la taxe ne suffit généralement pas. Vérifiez que vos fournisseurs indiquent leur numéro de TVA intracommunautaire et le taux appliqué sur chaque document.

Confondre HT et TTC

C'est une erreur fréquente chez les créateurs d'entreprise : regarder le solde du compte bancaire (TTC) sans mettre de côté la TVA collectée. Si vous utilisez cet argent pour vos frais de fonctionnement, vous risquez de graves difficultés lors de la déclaration. Il est conseillé d'ouvrir un compte de réserve ou de suivre rigoureusement sa "TVA nette" pour connaître sa réelle capacité de dépense.

Négliger les proratas de déduction

Si votre entreprise exerce des activités mixtes, certaines soumises à la TVA et d'autres exonérées, vous ne pouvez pas déduire 100 % de la TVA sur vos frais généraux. Vous devez appliquer un coefficient de taxation. Utiliser un logiciel de comptabilité à jour ou consulter un expert-comptable est indispensable pour éviter ces erreurs de calcul complexes.