Pour tout entrepreneur ou responsable financier, la gestion de la TVA dépasse le simple calcul d'un taux sur un prix de vente. La complexité réside dans le calendrier : savoir précisément quand déclarer cette taxe à l'administration fiscale. C'est ici qu'intervient la notion de TVA exigible. Contrairement à une idée reçue, la date d'émission de la facture ne dicte pas toujours le moment où la taxe doit être reversée. Une erreur de période peut entraîner des tensions de trésorerie ou des pénalités lors d'un contrôle fiscal. Maîtriser l'exigibilité permet de piloter sereinement ses obligations envers l'État.

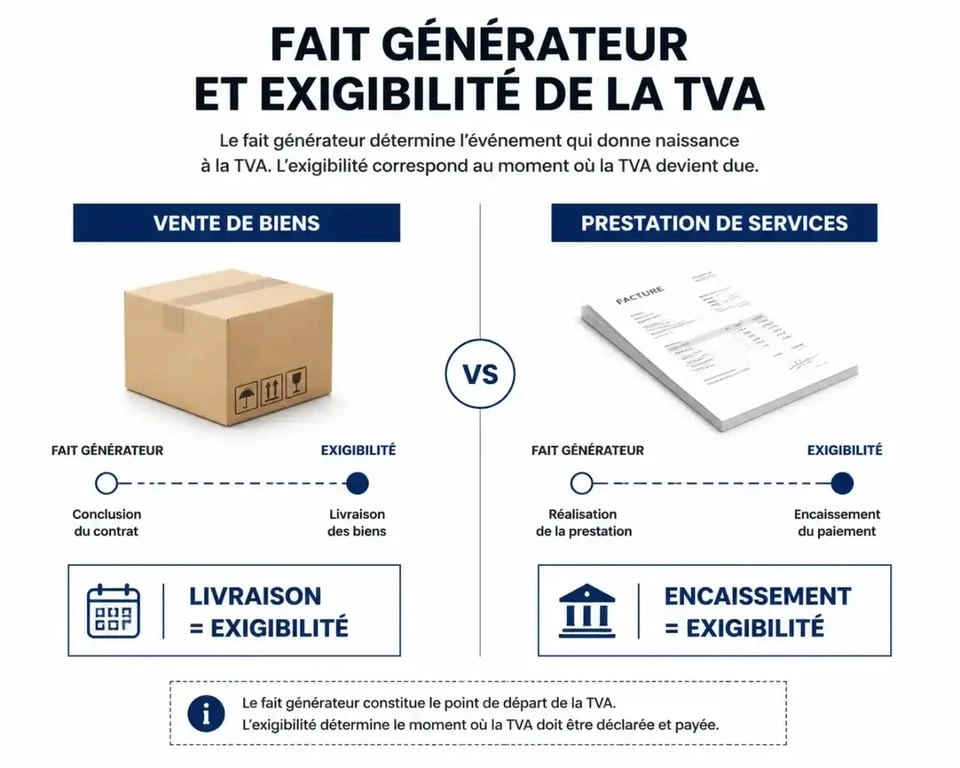

La distinction entre fait générateur et exigibilité

Dans le jargon fiscal, deux concepts coexistent souvent mais désignent des réalités distinctes. Pour gérer sa comptabilité sans risque, il est impératif de les différencier.

Le fait générateur : la naissance de la dette

Le fait générateur est l'événement qui donne naissance à la créance fiscale du Trésor public. C'est le moment où les conditions légales nécessaires à l'application de la taxe sont réunies. Pour une vente de marchandises, le fait générateur est la livraison du bien. À cet instant, la dette de TVA existe juridiquement, même si elle n'est pas encore immédiatement due au sens déclaratif.

L'exigibilité : le top départ de la déclaration

L'exigibilité est le moment où le Trésor public est en droit de réclamer le paiement de la taxe. C'est cette date qui détermine sur quelle déclaration de TVA, mensuelle ou trimestrielle, l'opération doit figurer. Si le fait générateur et l'exigibilité coïncident souvent pour les ventes de biens, ils sont fréquemment décalés pour les prestations de services. Cette distinction est le pivot de l'article 269 du Code général des impôts (CGI).

Quand la TVA devient-elle exigible ? Les règles par type d'opération

Le calendrier de paiement de la TVA dépend de la nature de l'opération. L'administration fiscale sépare strictement les livraisons de biens meubles corporels des prestations de services.

Livraison de biens : une exigibilité immédiate

Pour la vente de produits physiques, la règle est simple : la TVA est exigible au moment de la livraison du bien. La livraison désigne le transfert du pouvoir de disposer du bien comme un propriétaire, ce qui correspond généralement à l'expédition ou à la remise des clés.

Même si la facture est émise plus tard, c'est la date de livraison qui fait foi. Depuis le 1er janvier 2023, une réforme a aligné le régime des biens sur celui des services concernant les acomptes. Si un acompte est perçu avant la livraison, la TVA devient exigible au moment de l'encaissement de cet acompte, à hauteur du montant versé.

Prestations de services : la règle de l'encaissement

Pour les services comme le conseil, les travaux ou le transport, le principe par défaut est celui de l'encaissement. La TVA n'est exigible que lorsque vous recevez effectivement le paiement de votre client. Si vous facturez en janvier mais que vous êtes payé en mars, vous déclarerez la TVA sur la déclaration de mars.

Cette approche protège les entreprises de services : elles n'ont pas à avancer la TVA à l'État avant d'avoir perçu les fonds. Vous ne voyez la réalité fiscale de la taxe que lorsque le flux financier traverse votre compte bancaire, ce qui évite de payer une taxe sur une créance non recouvrée.

L'option pour les débits : une accélération volontaire

Les prestataires de services peuvent opter pour le régime de la TVA sur les débits. Cette option modifie le calendrier d'exigibilité.

Fonctionnement et avantages

En optant pour les débits, l'entreprise rend la TVA exigible dès l'inscription de la somme au débit du compte client, ce qui correspond généralement à la date de facturation. Ce choix présente des avantages :

Il permet d'aligner la TVA collectée sur la facturation, facilitant ainsi les rapprochements comptables. Pour les entreprises travaillant exclusivement avec des professionnels (B2B), cela permet au client de déduire la TVA dès réception de la facture, sans attendre le paiement.

Le maintien de la règle des acomptes

Même sous option pour les débits, l'encaissement d'un acompte avant la facturation déclenche l'exigibilité de la TVA sur le montant perçu. L'option pour les débits ne peut jamais retarder l'exigibilité au-delà de l'encaissement effectif.

Tableau récapitulatif de l'exigibilité

Ce tableau résume les moments clés déclenchant l'obligation de déclaration de la TVA selon les situations courantes.

| Type d'opération | Fait générateur | Exigibilité (Règle générale) |

|---|---|---|

| Vente de marchandises | Livraison du bien | Livraison (ou encaissement acompte) |

| Prestation de services | Exécution du service | Encaissement des sommes |

| Service avec option "débits" | Exécution du service | Facturation (ou encaissement acompte) |

| Travaux immobiliers | Achèvement des travaux | Encaissement (acomptes inclus) |

Conséquences sur le droit à déduction et la trésorerie

La notion d'exigibilité n'est pas seulement une contrainte pour le vendeur, elle est aussi une règle d'or pour l'acheteur. Le droit à déduction de la TVA chez le client est lié à l'exigibilité chez le fournisseur.

Le miroir de la déduction

Vous ne pouvez déduire la TVA sur vos achats que lorsqu'elle est devenue exigible chez votre fournisseur. Si vous achetez une prestation de services à un prestataire qui n'a pas opté pour les débits, vous ne pouvez récupérer la TVA qu'au moment où vous le payez. S'il a opté pour les débits, vous pouvez déduire la taxe dès réception de la facture. Vérifiez toujours la mention sur les factures de vos prestataires ("TVA acquittée sur les débits") pour optimiser votre récupération de taxe.

Impact sur la gestion de trésorerie

Une mauvaise anticipation de l'exigibilité peut fausser vos prévisions de trésorerie. Pour les ventes de biens, la TVA doit être reversée même si le client n'a pas encore payé, hors acomptes. Cela constitue une avance de fonds que l'entreprise doit être capable d'absorber. Le suivi rigoureux des dates de livraison et des encaissements demeure un pilier de la gestion financière.

La maîtrise de la TVA exigible demande une analyse précise de chaque flux. Que vous soyez dans le commerce ou les services, la vigilance sur les dates d'encaissement et de livraison reste le meilleur rempart contre les erreurs déclaratives et les mauvaises surprises bancaires.