L'encaissement d'un chèque déclenche systématiquement un mécanisme de surveillance bancaire. La vérification réglementaire n'est pas une simple formalité administrative, mais un rempart contre la fraude. Si cette procédure est mal comprise, un dépôt peut rapidement se transformer en un blocage prolongé de vos fonds. Comprendre les contrôles effectués par les établissements financiers est indispensable pour sécuriser vos transactions.

Les obligations de vigilance : ce que la banque contrôle

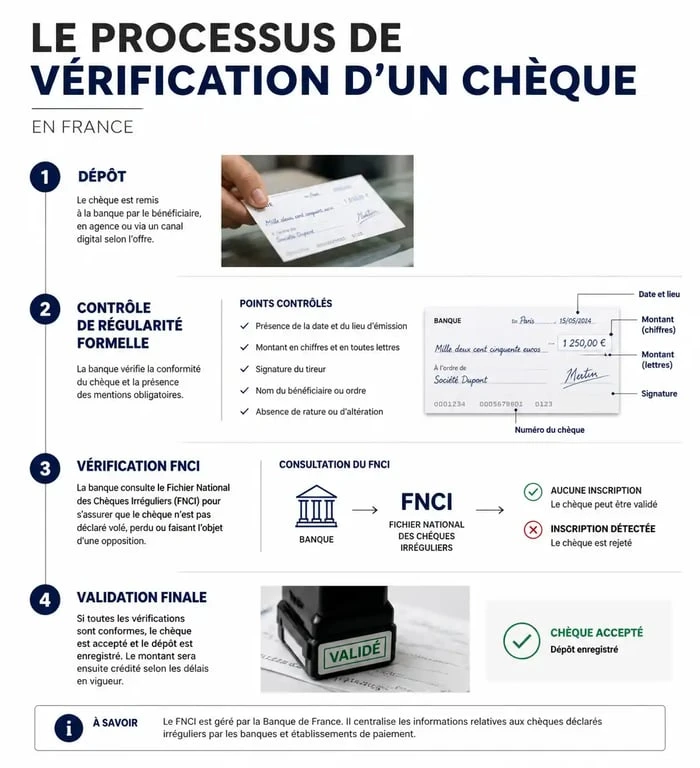

Lorsqu'un chèque est déposé, la banque présentatrice et la banque tirée activent leurs protocoles de sécurité. Elles ont une obligation légale de vigilance pour déceler les anomalies apparentes sur le titre.

La régularité formelle du titre

La banque vérifie d'abord la conformité du document. Elle contrôle la présence des mentions obligatoires : le montant en chiffres et en lettres, le nom de la banque tirée, le lieu, la date de création et la signature de l'émetteur. En cas de divergence, le texte prévaut sur les chiffres. Toute rature, surcharge ou utilisation d'encre effaçable entraîne un rejet immédiat pour non-conformité.

L'endossement : une étape décisive

L'endossement consiste à transférer la propriété du chèque à votre banque. Il se matérialise par votre signature au dos du document, idéalement accompagnée de votre numéro de compte. L'omission de cette signature est la cause principale des retours de chèques. La banque compare systématiquement le nom du bénéficiaire au recto avec la signature apposée au verso.

Le seuil de 1 500 € et les mécanismes de blocage

Il n'existe pas de seuil légal unique dans le Code monétaire et financier, mais les banques appliquent des paliers de vigilance internes. Le montant de 1 500 € est souvent utilisé pour déclencher une vérification approfondie.

Le système bancaire fonctionne comme un filtre dont la finesse dépend du risque perçu. Un chèque de faible montant est traité rapidement, tandis qu'un titre élevé ou provenant d'un émetteur inhabituel subit un contrôle plus strict. La banque analyse la récurrence de vos dépôts, l'historique de votre compte et la provenance géographique du chèque. Si vous attendez un paiement important, fournir un justificatif, comme une facture ou un acte notarié, permet d'accélérer le traitement en levant les doutes sur l'origine des fonds.

Pourquoi les délais d'indisponibilité s'allongent-ils ?

Lorsque le montant dépasse les seuils internes, la banque peut appliquer un délai d'indisponibilité. Votre solde créditeur augmente, mais l'argent reste inutilisable. Ce délai, qui peut s'étendre de quelques jours à plusieurs semaines, permet à la banque de s'assurer que le titre n'est pas volé, perdu ou émis sans provision. Cette précaution protège l'établissement, dont la responsabilité pourrait être engagée en cas de fraude.

Le rôle du FNCI et du service Vérifiance

Pour affiner ces contrôles, les banques utilisent le FNCI (Fichier National des Chèques Irréguliers), géré par la Banque de France. Ce fichier recense les comptes frappés d'une opposition pour perte ou vol, ainsi que les comptes clôturés. Le service Vérifiance permet d'interroger ce fichier en temps réel pour confirmer la validité du chèque présenté.

Responsabilités et risques en cas de chèque falsifié

En cas de litige, la justice détermine si la banque ou le client a commis une négligence. La banque est tenue de déceler les anomalies qu'un employé normalement diligent aurait dû remarquer.

| Type d'anomalie | Responsabilité principale | Conséquence juridique |

|---|---|---|

| Signature manifestement différente | Banque tirée | Remboursement du client émetteur |

| Falsification indécelable à l'œil nu | Partagée ou Client | Analyse de la négligence du client |

| Absence d'endossement | Banque présentatrice | Faute professionnelle de la banque |

| Chèque volé (sans négligence) | Banque | Protection du titulaire du compte |

La notion d'anomalie apparente

La jurisprudence impose à la banque de repérer les irrégularités visibles. Si la signature est grossièrement imitée ou si le montant est raturé, la banque est responsable en cas de paiement. Si la falsification est techniquement invisible sans expertise poussée, la banque est généralement déchargée de sa responsabilité, sauf si elle a omis d'appliquer ses propres procédures de contrôle.

Le cas des chèques de banque

Les chèques de banque ne sont pas exempts de risques. Les fraudeurs utilisent fréquemment des faux chèques de banque pour des transactions entre particuliers, notamment lors de ventes de véhicules. La banque présentatrice contacte systématiquement l'agence émettrice pour valider l'authenticité du titre. Ne vous fiez jamais au seul aspect visuel du document ; le contrôle du filigrane et du papier sécurisé demeure une étape indispensable.

3 réflexes pour sécuriser vos encaissements

Pour éviter que la vérification réglementaire ne bloque vos opérations, adoptez ces trois réflexes simples :

Vérifiez l'identité de l'émetteur : Pour toute transaction importante, demandez une pièce d'identité. Assurez-vous que le nom sur le chèque correspond à celui de votre interlocuteur.

Conservez une trace du talon : Le bordereau de remise ou une photographie du chèque avant dépôt constitue une preuve précieuse. En cas de perte par les services postaux ou bancaires, ces éléments facilitent les recherches.

Anticipez les délais : Si vous attendez un paiement important, prévenez votre conseiller. En justifiant l'origine des fonds, vous réduisez les risques de blocage automatique par les systèmes de vigilance.

La vérification réglementaire du chèque est un processus dynamique. Elle s'adapte au niveau de risque et nécessite une collaboration transparente entre le client et son institution financière. En respectant les règles de forme et en comprenant les seuils de vigilance, vous garantissez la sécurité de vos transactions et la disponibilité de vos fonds.