Effectuer un virement bancaire est une opération courante, mais une erreur de saisie ou une tentative de fraude peut transformer un paiement en incident financier grave. Que vous soyez un particulier réglant un loyer ou un professionnel gérant des factures fournisseurs, vérifier un RIB est une étape de sécurité indispensable avant toute transaction. Comprendre la structure de l'IBAN et les mécanismes de contrôle permet de protéger efficacement vos fonds.

Comprendre la structure d'un RIB pour mieux le contrôler

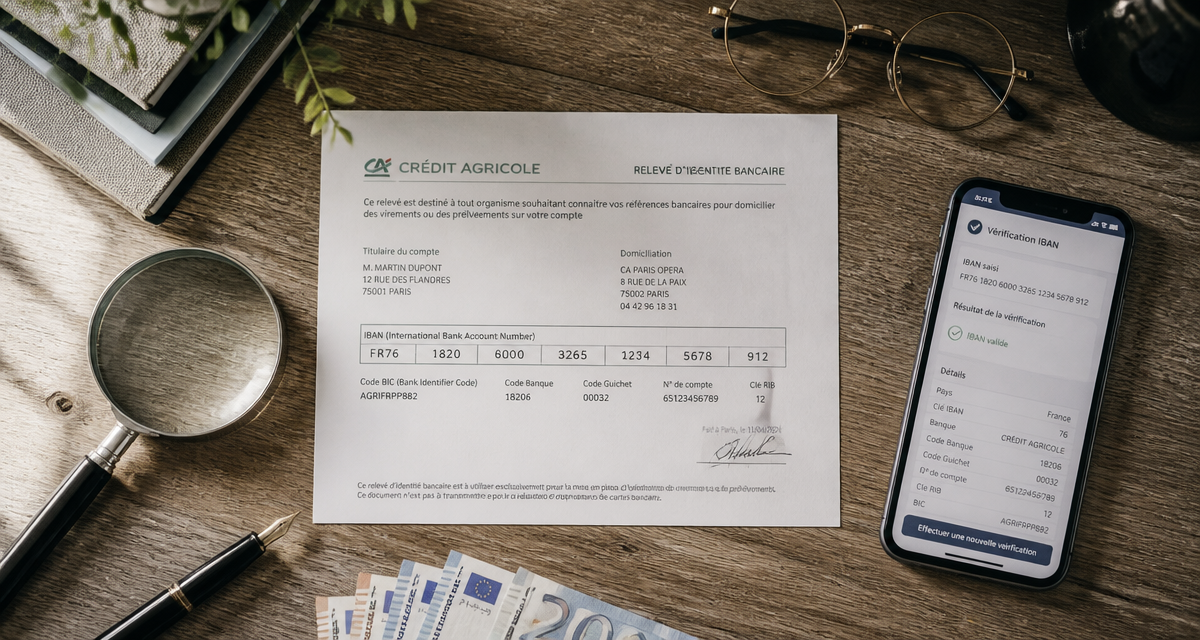

Le Relevé d'Identité Bancaire (RIB) est un document normé contenant les informations nécessaires pour acheminer des fonds vers un compte précis. Pour le vérifier, il faut identifier ses composants fondamentaux.

Le code établissement et le code guichet

En France, les cinq premiers chiffres du RIB correspondent au code établissement, suivis de cinq chiffres pour le code guichet. Ces éléments identifient l'institution bancaire et l'agence de destination. Si le code ne correspond pas à l'enseigne bancaire du destinataire, c'est un signal d'alerte immédiat.

Le numéro de compte et la clé RIB

Le numéro de compte comporte 11 chiffres ou lettres. Il est complété par la clé RIB, composée de deux chiffres compris entre 01 et 97. Cette clé résulte d'un calcul mathématique. Si un seul chiffre du numéro de compte est erroné, la clé ne correspondra plus, rendant le RIB invalide pour les systèmes bancaires.

L'IBAN et le code BIC : les standards internationaux

L'IBAN (International Bank Account Number) est la version internationale des coordonnées bancaires. En France, il comporte 27 caractères et commence par "FR". Le code BIC (Bank Identifier Code), ou SWIFT, identifie la banque à l'échelle mondiale. Il compte 8 ou 11 caractères. Vérifier la cohérence entre le BIC affiché et le logo de la banque sur le document est une vérification visuelle rapide.

Les méthodes de vérification : du manuel à l'automatique

Il existe plusieurs niveaux de contrôle pour valider un document bancaire. Selon l'enjeu financier, vous pouvez opter pour une vérification rapide ou un audit plus poussé.

La gestion des flux financiers exige de la rigueur. Chaque donnée bancaire doit être traitée avec attention pour éviter que des erreurs de saisie ou des tentatives de fraude ne bloquent vos virements. Un contrôle rigoureux permet de laisser passer les flux légitimes tout en filtrant les anomalies avant que le virement ne devienne irréversible.

Utiliser un vérificateur d'IBAN en ligne

De nombreux outils gratuits permettent de tester la validité syntaxique d'un IBAN. Ces services appliquent l'algorithme MOD 97 (norme ISO 7064) pour confirmer que les chiffres de contrôle sont mathématiquement cohérents. C'est une méthode efficace pour éliminer les erreurs de frappe. Notez toutefois qu'un outil en ligne confirme l'existence technique de l'IBAN, mais ne garantit pas que le compte appartient bien au bénéficiaire attendu.

Le contrôle de cohérence visuelle

Un examen attentif du document révèle souvent des anomalies. Voici les points à observer :

Vérifiez la qualité du document : un RIB scanné de travers, avec des polices de caractères disparates ou des traces de retouche autour du nom, doit éveiller vos soupçons. Contrôlez le pays d'origine : si vous réglez une entreprise française et que l'IBAN commence par un code étranger comme "PL" ou "LT", demandez une confirmation orale. Enfin, assurez-vous que l'intitulé du compte correspond exactement au bénéficiaire attendu.

Comment détecter un faux RIB et prévenir la fraude au virement

La fraude au "faux RIB" consiste pour un pirate à intercepter une facture, à modifier les coordonnées bancaires et à renvoyer le document. Sans vérification, l'argent est envoyé sur le compte de l'escroc.

| Type de risque | Indice de suspicion | Action recommandée |

|---|---|---|

| Erreur de saisie | Message d'erreur de la banque | Relire chaque bloc de 4 chiffres |

| Fraude au changement de RIB | Email annonçant un changement soudain | Appeler le créancier sur un numéro connu |

| Usurpation d'identité | Logo de banque flou ou incohérent | Vérifier le code BIC sur un annuaire officiel |

Le contre-appel : la règle d'or de la sécurité

La méthode la plus fiable reste le contre-appel. Si vous recevez un nouveau RIB, ne l'utilisez jamais immédiatement. Appelez le fournisseur en utilisant un numéro de téléphone que vous possédez déjà, et non celui indiqué dans l'email. Demandez-lui de vous dicter les 4 derniers chiffres de l'IBAN. Cette procédure simple déjoue la quasi-totalité des tentatives de fraude par interception.

L'analyse des métadonnées du document

Pour les entreprises, il est possible de vérifier les propriétés du fichier PDF. Si le document a été créé avec un logiciel de retouche d'image au lieu d'un outil comptable, c'est une anomalie. La date de création du fichier est également un indicateur : un RIB "tout neuf" créé juste avant l'envoi d'une facture importante est suspect.

Les solutions technologiques pour sécuriser vos paiements

Face à la sophistication des fraudes, des solutions automatisées ont été développées. Ces outils croisent les données avec des bases interbancaires.

Le service SEPAmail DIAMOND

En France, le service SEPAmail DIAMOND permet de vérifier en temps réel si le couple "Nom du titulaire + IBAN" est correct. Lorsque vous saisissez un nouveau bénéficiaire, le système interroge la banque de destination pour confirmer que le compte est bien ouvert au nom indiqué. C'est une barrière efficace contre l'usurpation d'identité.

Les logiciels de gestion de fraude (B2B)

Pour les directions financières, des logiciels spécialisés automatisent le contrôle des RIB fournisseurs. Ces solutions vérifient la validité bancaire, analysent la réputation de l'IBAN et sa cohérence historique. L'automatisation réduit le risque d'erreur humaine, souvent à l'origine des pertes financières.

La vérification d'un RIB repose sur une combinaison de bon sens, de rigueur mathématique et de vigilance relationnelle. Ne traitez jamais un RIB comme une simple pièce administrative, mais comme la clé de votre coffre-fort. Un contrôle de quelques minutes suffit à éviter des procédures de recouvrement longues et coûteuses.