Recevoir ou envoyer une somme importante par virement bancaire n'est plus un acte anodin. Avec le renforcement des dispositifs de lutte contre le blanchiment et la fraude, les mouvements de fonds entre particuliers font l'objet d'une surveillance accrue. Si la plupart des transactions sont légitimes, certains mécanismes automatisés peuvent placer un contribuable sous les radars de Bercy. Comprendre comment le fisc détecte les anomalies et connaître ses obligations déclaratives permet d'éviter qu'un simple soutien familial ne se transforme en procédure de redressement.

Les mécanismes de surveillance : comment le fisc repère-t-il vos virements ?

L'administration fiscale ne surveille pas votre compte en temps réel, mais elle dispose d'outils puissants pour identifier les flux atypiques. La vigilance repose sur une collaboration étroite entre les établissements bancaires et l'État.

Le rôle de TRACFIN et les signalements bancaires

Les banques ont une obligation de vigilance constante. Elles doivent déclarer à TRACFIN toute opération qui semble suspecte ou dont l'origine des fonds n'est pas clairement établie. Contrairement aux idées reçues, le montant n'est pas le seul critère : la fréquence des virements, la provenance géographique ou l'incohérence par rapport à vos revenus habituels sont des déclencheurs majeurs.

L'accès au fichier FICOBA

Le fisc a un accès direct au FICOBA, le registre qui recense tous les comptes ouverts en France. Si un virement important apparaît lors d'un examen de votre situation fiscale, les agents peuvent remonter le fil de chaque transaction sur plusieurs années pour vérifier si les sommes reçues ont été déclarées comme revenus ou comme dons.

Le dispositif VoP : une sécurité renforcée

Le dispositif VoP (Verification of Payee), généralisé pour sécuriser les virements, vérifie instantanément la concordance entre le nom du bénéficiaire et l'IBAN saisi. Si cet outil vise d'abord à prévenir la fraude, il fiabilise également la traçabilité des flux pour l'administration, rendant plus difficile l'utilisation de comptes écrans.

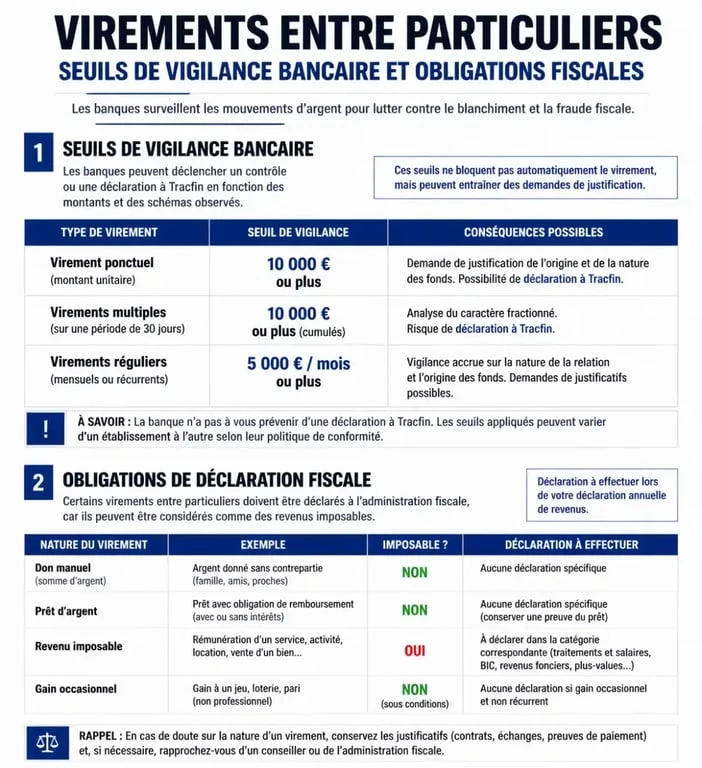

Les seuils critiques et les obligations de déclaration

Il n'existe pas de montant "interdit", mais certains seuils déclenchent des obligations légales strictes. Ne pas les respecter expose à une demande d'information ou à une taxation d'office.

Le seuil des 10 000 € et la surveillance systématique

Les banques signalent systématiquement les opérations en espèces dépassant 10 000 € sur un mois. Pour les virements, une transaction unique supérieure à 10 000 € entre deux particuliers sans lien de parenté direct attire immédiatement l'attention. C'est souvent à partir de ce montant que les algorithmes de détection s'activent.

La fréquence des mouvements compte tout autant que le montant. Un virement isolé de 5 000 € passe inaperçu, mais trois virements de 2 000 € effectués chaque mois pendant un semestre créent une mécanique de revenus qui alerte les systèmes de surveillance. L'administration analyse ces cycles pour distinguer le coup de pouce ponctuel de l'activité professionnelle non déclarée ou d'une pension alimentaire dissimulée. Rythmer ses transferts de manière trop prévisible sans justificatif revient à attirer l'attention du fisc.

Le don manuel : une déclaration obligatoire

Beaucoup pensent qu'un virement de 5 000 € reçu d'un parent n'a pas besoin d'être déclaré s'il est inférieur aux abattements fiscaux. C'est une erreur. Même si aucun impôt n'est dû, le don manuel doit être déclaré via le formulaire n° 2735 ou en ligne sur impots.gouv.fr. Cette démarche date officiellement le virement et protège le bénéficiaire en prouvant l'origine licite des fonds.

| Type d'opération | Seuil de vigilance / Obligation | Action recommandée |

|---|---|---|

| Virement familial ponctuel (< 3 000 €) | Faible vigilance | Libellé explicite (ex: "Cadeau") |

| Don manuel important | Obligatoire dès réception | Déclaration en ligne sous 1 mois |

| Virement international (Hors UE) | Surveillance TRACFIN automatique | Conserver les justificatifs d'origine |

| Sommes cumulées > 10 000 € / mois | Signalement bancaire probable | Anticiper une demande d'information |

4 réflexes pour sécuriser vos virements importants

Pour éviter qu'un virement ne déclenche une enquête, la transparence est votre meilleure alliée. L'administration ne sanctionne pas le mouvement en soi, mais l'opacité qui l'entoure.

1. Soigner le libellé du virement

Le libellé est la première information lue par les outils de contrôle. Évitez les mentions vagues ou humoristiques. Un libellé précis comme "Remboursement prêt familial" ou "Aide logement" donne immédiatement une qualification juridique à l'opération. Cela facilite le travail de la banque et réduit les risques de signalement injustifié.

2. Formaliser les prêts entre proches

Si vous prêtez une somme supérieure à 5 000 €, la loi impose de rédiger une reconnaissance de dette ou un contrat de prêt. Ce document doit être enregistré auprès du fisc via le formulaire n° 2062 pour être opposable. Sans cet écrit, le fisc peut requalifier le virement en revenu d'origine indéterminée et le taxer lourdement.

3. Utiliser la déclaration en ligne

La déclaration des dons manuels est simplifiée sur impots.gouv.fr. En quelques clics, vous notifiez la réception d'une somme. Cette réactivité prouve votre bonne foi. En cas de contrôle, l'agent constatera que la somme figurant sur votre compte correspond à une déclaration déjà enregistrée, ce qui clôt le sujet immédiatement.

4. Conserver les preuves de l'origine des fonds

La charge de la preuve incombe au contribuable. Si vous recevez un virement suite à la vente d'un bien, conservez l'acte de vente et la preuve que l'acheteur disposait des fonds. Pour les successions à l'étranger, gardez les documents notariés traduits.

Que faire si le fisc vous demande des explications ?

Recevoir un courrier demandant des éclaircissements n'est pas synonyme de redressement. C'est une phase de dialogue qu'il faut traiter avec sérieux.

Répondre dans les délais

L'administration fixe généralement un délai de 30 à 60 jours pour répondre. Ne faites pas l'autruche. Une absence de réponse transforme une simple vérification en une procédure contraignante où le fisc peut utiliser des moyens d'investigation plus lourds.

Fournir des justificatifs probants

La réponse doit être factuelle. Joignez les relevés bancaires, les contrats de prêt ou les factures. L'objectif est de démontrer que le virement n'est pas la contrepartie d'un travail dissimulé. Si les fonds proviennent d'une épargne personnelle transférée d'un compte à un autre, la preuve est simple à apporter via les historiques de comptes.

Le droit à l'erreur

Si vous avez oublié de déclarer un don manuel par méconnaissance, vous pouvez invoquer le droit à l'erreur. Si c'est une première fois et que vous régularisez spontanément la situation, les pénalités peuvent être annulées. L'honnêteté proactive reste la stratégie la plus efficace pour clore un dossier de contrôle fiscal.