La rémunération des intermédiaires commerciaux est une pratique courante pour augmenter le chiffre d'affaires. Qu'il s'agisse d'un apporteur d'affaires, d'un courtier ou d'un agent commercial, le versement de ces gratifications exige une rigueur comptable. Pour l'entreprise, cette opération est une charge qui doit être enregistrée avec précision pour garantir la déductibilité fiscale et la récupération de la TVA.

Quel compte comptable utiliser pour une commission sur vente ?

Le Plan Comptable Général (PCG) prévoit une nomenclature précise pour les rémunérations versées aux intermédiaires. Ces commissions sont considérées comme des services extérieurs fournis par des tiers indépendants.

Quiz : Maîtrisez la comptabilisation des commissions

Le rôle du compte 6222

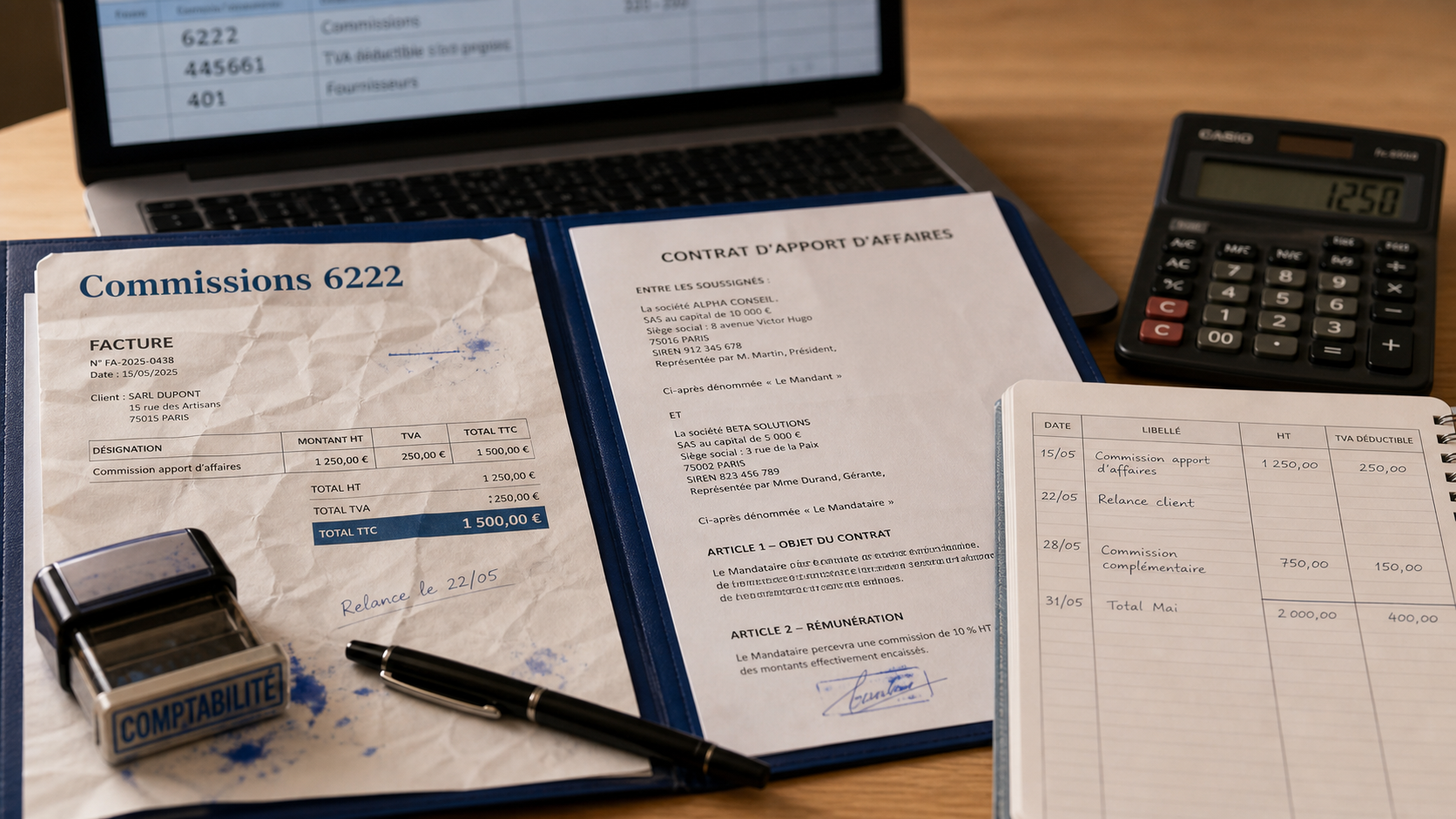

Le compte principal pour enregistrer ces opérations est le compte 6222 : Commissions et courtages sur ventes. Il appartient à la catégorie des rémunérations d'intermédiaires et honoraires. Vous l'utilisez dès lors que l'entreprise verse une somme à un tiers, personne physique ou morale, pour son intervention dans la conclusion d'une vente de produits ou de prestations de services.

Distinction avec le compte 6221

Une erreur fréquente consiste à confondre les comptes de la subdivision 622. Le compte 6221 est réservé aux commissions et courtages sur achats. Si votre entreprise paie un intermédiaire pour faciliter l'acquisition de matières premières ou de marchandises, utilisez le 6221. Pour tout ce qui concerne le développement de vos ventes, le compte 6222 est la seule référence valide.

La procédure de comptabilisation étape par étape

L'enregistrement d'une commission sur vente se décompose en deux temps : la constatation de la facture de l'intermédiaire, puis son règlement.

Enregistrement de la facture de commission

Lorsque l'intermédiaire vous transmet sa facture, enregistrez-la dans votre journal d'achats. L'écriture est la suivante :

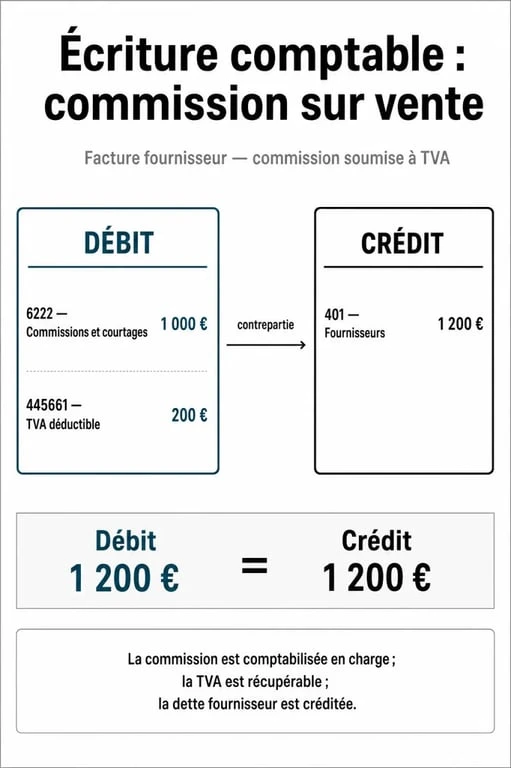

Débitez le compte 6222 pour le montant Hors Taxes (HT), débitez le compte 445661 (TVA déductible sur autres biens et services) pour le montant de la TVA, et créditez le compte 401 (Fournisseurs) pour le montant TTC.

Règlement de l'intermédiaire

Au moment du paiement effectif, l'écriture se déplace dans le journal de banque : débitez le compte 401 pour solder la dette et créditez le compte 512 (Banque) pour le montant payé.

Cette organisation assure la cohérence entre les flux de trésorerie sortants et la justification économique de la dépense. Sans cette rigueur, la traçabilité des coûts d'acquisition client devient complexe, ce qui fragilise l'analyse de la rentabilité de vos contrats. En liant systématiquement la charge à la facture de l'intermédiaire, vous construisez un socle fiable pour votre reporting de gestion.

Exemple chiffré d'une écriture type

Pour une commission de 1 000 € HT avec une TVA à 20 %, l'écriture se présente ainsi :

| Numéro de compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|

| 6222 | Commissions sur ventes | 1 000,00 | |

| 445661 | TVA déductible | 200,00 | |

| 401 | Fournisseur (Intermédiaire) | 1 200,00 |

Le traitement fiscal et la gestion de la TVA

Pour que la commission soit déductible du résultat imposable, plusieurs conditions doivent être réunies. L'administration fiscale vérifie ces dépenses pour s'assurer qu'elles correspondent à une activité réelle.

Plan comptable général : nomenclature officielle, Consultez la nomenclature complète et officielle des comptes comptables en vigueur pour assurer la conformité de votre comptabilité.

Conditions de déductibilité

La commission doit être engagée dans l'intérêt direct de l'entreprise pour générer du chiffre d'affaires. Elle doit correspondre à une gestion normale, sans montant manifestement excessif par rapport au service rendu, et être appuyée par des pièces justificatives comme une facture ou un contrat d'apport d'affaires.

Obligation déclarative DAS2

Si le montant total des commissions, courtages et honoraires versés à un même bénéficiaire dépasse 1 200 € TTC par an, vous avez l'obligation de les déclarer sur la DAS2. Une omission peut entraîner une amende égale à 5 % des sommes non déclarées.

Récupération de la TVA

La TVA sur les commissions est récupérable selon les règles de droit commun. Si l'intermédiaire est assujetti à la TVA, déduisez la taxe mentionnée sur sa facture. Si l'intermédiaire bénéficie de la franchise en base de TVA, la facture est établie HT et aucune TVA n'est enregistrée en compte 445661.

Cas particuliers : Clôture d'exercice et commissions reçues

Certaines situations demandent un traitement comptable spécifique, notamment lors de la clôture des comptes.

Gestion des Factures Non Parvenues (FNP)

Si une vente est conclue en fin d'exercice mais que la facture de commission n'est pas encore reçue, vous devez provisionner la charge. Utilisez le compte 4081 (Fournisseurs - Factures non parvenues) au crédit, en contrepartie du débit du compte 6222. Cela permet d'imputer la dépense sur l'exercice où la vente a eu lieu.

Comptabilisation d'une commission reçue

Si votre entreprise agit comme intermédiaire et reçoit une commission, le traitement est inverse. Il ne s'agit plus d'une charge mais d'un produit. Utilisez le compte 7082 : Commissions et courtages. Débitez le compte client (411) et créditez le compte 7082 ainsi que la TVA collectée (44571).

Ventes sur plateformes e-commerce

Sur les marketplaces, les commissions sont souvent prélevées directement sur les ventes. Ne vous contentez pas d'enregistrer le montant net reçu en banque. Enregistrez le montant brut de la vente en compte 70 et, parallèlement, la commission de la plateforme en compte 6222. Cette distinction est indispensable pour calculer correctement votre marge brute et assurer la cohérence de vos déclarations de TVA.