À la clôture de l'exercice, le principe d'indépendance des exercices impose de rattacher chaque charge à la période durant laquelle elle a été consommée. Il arrive fréquemment qu'une prestation soit terminée ou qu'une marchandise soit livrée sans que le fournisseur n'ait encore envoyé sa facture. C'est ici qu'intervient la facture non parvenue (FNP). Ignorer ces montants fausse le résultat de l'entreprise et peut attirer l'attention de l'administration fiscale ou du commissaire aux comptes.

Qu'est-ce qu'une facture non parvenue ?

Une facture non parvenue désigne une charge concernant l'exercice qui s'achève, mais dont le document officiel n'est pas encore arrivé dans les services administratifs à la date de clôture. Contrairement à une simple omission, la FNP est une écriture de régularisation obligatoire pour refléter l'image fidèle du bilan.

Testez vos connaissances sur les factures non parvenues (FNP)

Les conditions de reconnaissance

Pour qualifier une charge de facture non parvenue, deux conditions doivent être remplies : la livraison du bien ou la réalisation de la prestation doit avoir eu lieu avant la date de clôture, et la facture ne doit pas être enregistrée en comptabilité à cette même date.

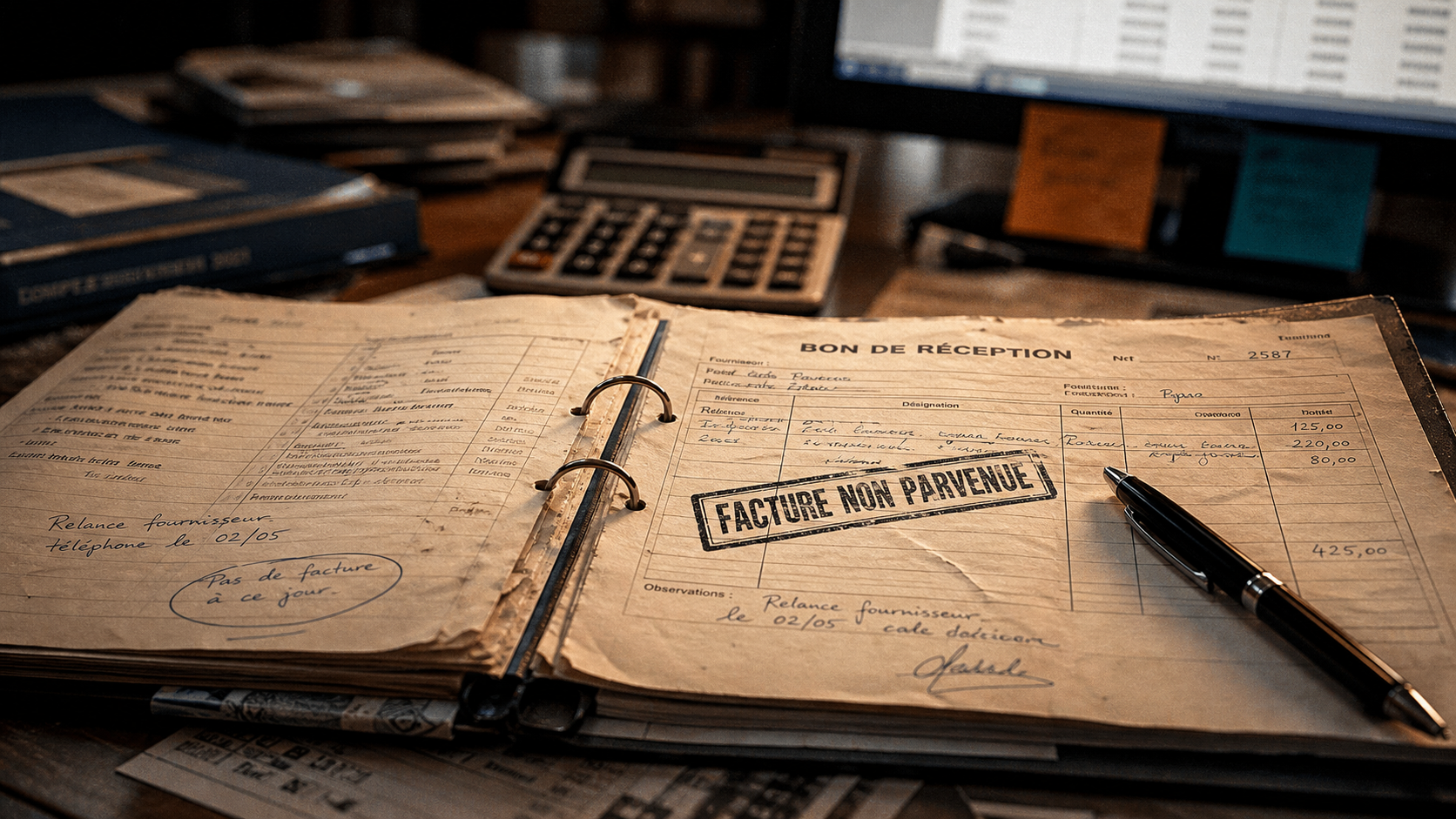

L'entreprise s'appuie sur des éléments tangibles comme un bon de commande, un devis signé ou un bon de réception pour évaluer le montant exact de la dette envers le fournisseur.

Exemples courants de charges à payer

Les FNP concernent de nombreux postes de dépenses. Les cas les plus fréquents incluent les consommations d'énergie dont le relevé n'est pas encore effectué, les honoraires d'avocats ou d'experts-comptables pour le travail de fin d'année, ou encore les frais de transport sur des marchandises déjà réceptionnées.

La procédure de comptabilisation des factures non parvenues

L'enregistrement d'une FNP nécessite une écriture spécifique impliquant des comptes de tiers. L'objectif est de faire apparaître la charge dans le compte de résultat tout en inscrivant une dette au passif du bilan.

Le schéma d'écriture à la clôture

Au dernier jour de l'exercice, le comptable passe l'écriture suivante :

- Débit du compte de classe 6 concerné (achats, honoraires, etc.) pour le montant Hors Taxes (HT).

- Débit du compte 44586 (TVA à régulariser) pour le montant de la taxe.

- Crédit du compte 4081 (Fournisseurs - factures non parvenues) pour le montant Toutes Taxes Comprises (TTC).

L'utilisation du compte 408 permet de distinguer les dettes fournisseurs classiques des dettes estimées dont on attend le justificatif.

Le traitement de la TVA sur les FNP

La TVA n'est pas encore déductible car vous ne possédez pas la facture originale. C'est pourquoi vous utilisez le compte 44586 au lieu du traditionnel 44566. Cette taxe devient récupérable lors de la réception de la facture réelle, sur l'exercice suivant.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6xx | Charge concernée (HT) | 1 000 € | |

| 44586 | TVA à régulariser | 200 € | |

| 4081 | Fournisseurs - FNP (TTC) | 1 200 € |

Différence entre FNP et Charges Constatées d'Avance

Il est fréquent de confondre ces deux notions, pourtant opposées. La FNP concerne une charge consommée mais non facturée. À l'inverse, la Charge Constatée d'Avance (CCA) concerne une facture déjà reçue et enregistrée, mais dont la prestation sera consommée lors de l'exercice suivant.

La FNP tire la charge vers l'exercice actuel car le travail est réalisé. La CCA repousse la charge vers l'avenir car l'utilité économique n'est pas encore consommée. Maîtriser ce balancier est essentiel pour ne pas fausser votre bénéfice imposable.

L'impact sur le bilan et le résultat

La FNP augmente les charges, ce qui diminue le bénéfice de l'exercice. Elle a un impact fiscal immédiat en réduisant l'impôt sur les sociétés. Au bilan, elle augmente le passif exigible, ce qui peut affecter certains ratios d'endettement lors de l'analyse financière.

La régularisation à l'ouverture de l'exercice suivant

La vie d'une facture non parvenue se poursuit après la clôture. Dès le premier jour de l'exercice suivant, une opération appelée contrepassation doit être effectuée.

Pourquoi et comment extourner les écritures ?

L'extourne consiste à passer l'exact inverse de l'écriture de clôture : on débite le compte 4081 et on crédite les comptes de charge et de TVA. Cette étape permet de nettoyer la comptabilité. Lorsque la véritable facture arrive quelques semaines plus tard, elle est saisie normalement. Grâce à l'extourne, l'impact de la facture réelle annule l'écriture précédente, évitant ainsi de comptabiliser la charge deux fois.

La gestion des écarts de montant

Si le montant estimé diffère du montant final de la facture, ce n'est pas un problème. L'extourne annule l'estimation, et la saisie de la facture réelle enregistre le montant définitif. Le solde résiduel dans le compte de charge correspondra simplement à l'ajustement de votre estimation initiale.

Bonnes pratiques pour éviter les erreurs de clôture

La gestion des FNP demande une collaboration étroite entre les services opérationnels et le service comptable. Voici quelques réflexes pour sécuriser vos comptes :

- Réclamer les factures : Tentez d'obtenir la facture originale auprès du fournisseur avant de passer une FNP. Cela simplifie le travail administratif.

- Vérifier les bons de réception : La liste des bons de réception non facturés est la source la plus fiable pour identifier les marchandises livrées mais non comptabilisées.

- Justifier chaque montant : En cas de contrôle fiscal, vous devez prouver la réalité de la charge. Conservez les mails, devis ou preuves de livraison associés à vos écritures de compte 408.

- Surveiller les comptes de classe 4 : Un compte 408 qui n'est pas soldé plusieurs mois après la clôture indique souvent une erreur de saisie ou une facture égarée.

En suivant ces étapes, vous garantissez la conformité de vos états financiers et évitez les surprises lors de l'audit annuel. La maîtrise des factures non parvenues est le signe d'une gestion comptable saine et proactive.