La durée d’amortissement du matériel informatique sert à répartir le coût d’un équipement professionnel sur sa durée d’utilisation, au lieu de le comptabiliser en une seule fois. En pratique, les ordinateurs, serveurs, imprimantes, smartphones ou certains logiciels sont souvent amortis sur 3 à 5 ans, avec des ajustements selon leur usage, leur valeur et leur obsolescence prévisible.

Pour une entreprise, un indépendant ou une association, le bon réflexe consiste à distinguer ce qui relève d’une charge immédiatement déductible et ce qui doit être inscrit en immobilisation. Cette distinction agit sur le résultat comptable, la fiscalité et la lecture des investissements informatiques.

Amortir ou passer en charge : la première décision à prendre

L’amortissement s’applique lorsqu’un bien sert durablement à l’activité. Un ordinateur utilisé plusieurs années, un serveur, un parc d’écrans ou un équipement réseau ne perdent pas leur valeur au moment de l’achat. Leur coût se consomme progressivement. La comptabilité traduit cette perte de valeur par une dotation aux amortissements, enregistrée chaque année.

Calculateur d’amortissement linéaire

| Année | Dotation | VNC |

|---|

À l’inverse, certains petits achats informatiques peuvent être passés directement en charge. Le seuil généralement retenu est de 500 € HT, soit 600 € TTC. En dessous de ce montant, l’entreprise peut souvent passer l’achat en charge, ce qui simplifie la gestion. Au-dessus, l’inscription en immobilisation devient la règle lorsque le matériel est utilisé durablement.

Pourquoi cette distinction change le résultat

Un achat passé en charge diminue immédiatement le résultat de l’exercice. Un achat immobilisé réduit le résultat progressivement, via les dotations annuelles. Par exemple, un ordinateur acheté 1 500 € HT et amorti sur 3 ans génère une charge comptable de 500 € par an, hors prorata éventuel la première année. Le coût total reste identique, mais son impact est étalé.

Cette logique évite de fausser la lecture des comptes. Une entreprise qui renouvelle dix postes informatiques la même année ne présente pas la même image financière selon que tout est comptabilisé immédiatement ou réparti sur la durée d’usage réelle.

Les durées d’amortissement courantes selon le matériel

Il n’existe pas une durée unique pour tout le matériel informatique. Le choix doit refléter la durée probable d’utilisation dans l’entreprise, en tenant compte de la fréquence d’usage, de l’obsolescence technique, des besoins de performance et de la politique de renouvellement.

Déduction des frais et charges : règles fiscales pour les logiciels, Consultez la doctrine officielle sur les conditions de déduction fiscale des dépenses d'acquisition de logiciels de faible valeur.

| Type de matériel | Durée courante | Commentaire pratique |

|---|---|---|

| Ordinateur fixe ou portable | 3 ans | Durée fréquente pour du matériel utilisé quotidiennement et vite dépassé techniquement. |

| Écran, clavier, station d’accueil | 3 à 5 ans | Durée souvent plus longue si l’équipement reste fonctionnel et peu soumis à l’obsolescence. |

| Serveur informatique | 3 à 5 ans | À ajuster selon l’intensité d’utilisation, la criticité et le rythme de renouvellement IT. |

| Smartphone professionnel | 3 ans | Durée cohérente lorsque l’appareil est fortement sollicité ou renouvelé régulièrement. |

| Imprimante ou matériel réseau | 3 à 5 ans | Dépend du volume d’utilisation, de la maintenance et de la compatibilité avec le parc. |

| Logiciel acquis durablement | Selon durée d’usage | À distinguer des abonnements, qui sont généralement traités comme des charges. |

Le bon critère : la durée d’usage, pas seulement la catégorie

Deux entreprises peuvent acheter le même ordinateur et retenir une durée différente si les conditions d’utilisation ne sont pas comparables. Un poste de bureautique utilisé quelques heures par semaine peut durer plus longtemps qu’une station de travail sollicitée tous les jours pour du montage vidéo, du calcul ou du développement lourd.

Il faut raisonner à partir du rôle réel de l’équipement. Certains matériels sont des périphériques faciles à remplacer. D’autres portent la performance, la sécurité ou la continuité de l’activité. Plus un équipement est lié à ces fonctions, plus la durée d’usage doit être appréciée avec soin. Un serveur vieillissant peut encore fonctionner comptablement, mais devenir risqué sur le plan technique, avec des lenteurs, des incompatibilités, des coûts de maintenance ou un risque de panne plus élevé. L’amortissement aide donc à suivre la perte de valeur, mais aussi à repérer le moment où un actif devient fragile dans l’organisation.

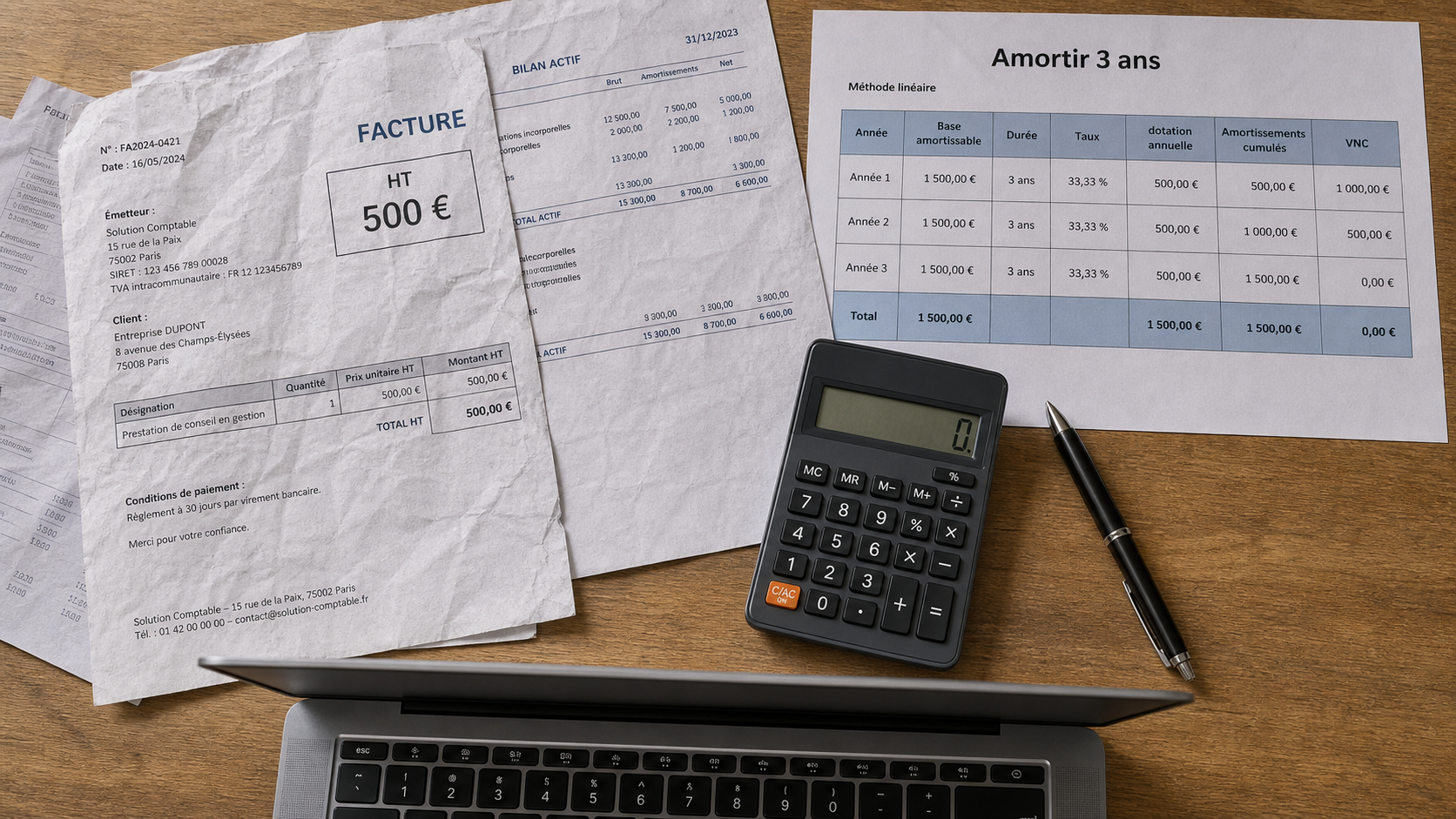

Calculer l’amortissement : méthode linéaire et cas pratique

La méthode la plus simple et la plus utilisée pour le matériel informatique est l’amortissement linéaire. Elle consiste à répartir la valeur du bien de manière égale sur sa durée d’amortissement. Le taux dépend directement de la durée retenue : sur 3 ans, le taux annuel est de 33,33 % ; sur 4 ans, il est de 25 % ; sur 5 ans, il est de 20 %.

Exemple avec un ordinateur à 1 500 € HT

Une entreprise achète un ordinateur professionnel 1 500 € HT et décide de l’amortir sur 3 ans. En amortissement linéaire, la dotation annuelle est de 500 € HT. Le plan est donc simple : 500 € la première année, 500 € la deuxième, 500 € la troisième, sous réserve d’un éventuel prorata si le bien est mis en service en cours d’exercice.

| Durée choisie | Taux annuel | Dotation annuelle pour 1 500 € HT |

|---|---|---|

| 3 ans | 33,33 % | 500 € HT |

| 4 ans | 25 % | 375 € HT |

| 5 ans | 20 % | 300 € HT |

L’amortissement dégressif peut exister dans certains cas, mais il est moins simple à lire et doit être vérifié avec un professionnel selon la nature du bien et le régime fiscal. Pour la plupart des petites entreprises, l’approche linéaire reste la plus lisible, notamment pour suivre un parc de postes, d’écrans et d’accessoires.

Quand commence l’amortissement ?

L’amortissement démarre en principe à partir de la mise en service du matériel, et non forcément à la date de facture si l’équipement n’est pas encore utilisé. Un ordinateur livré en décembre mais réellement installé en janvier n’a pas le même traitement pratique qu’un poste immédiatement opérationnel. C’est un point utile à documenter, surtout lorsque les achats sont importants en fin d’exercice.

Cas particuliers : usage mixte, location, logiciels et occasion

La durée d’amortissement du matériel informatique devient plus sensible lorsque l’usage n’est pas exclusivement professionnel ou lorsque l’entreprise ne possède pas réellement le bien. Ces situations sont fréquentes chez les indépendants, les dirigeants de petites structures et les entreprises qui externalisent une partie de leur infrastructure.

Usage mixte : seule la part professionnelle compte

Si un ordinateur ou un smartphone sert à la fois à l’activité professionnelle et à un usage personnel, l’amortissement doit être calculé sur la part professionnelle. Par exemple, si un ordinateur de 1 500 € HT est utilisé à 70 % pour l’activité, la base professionnelle retenue est de 1 050 € HT. C’est cette base qui sera amortie, et non le prix total.

Le plus important est de retenir une clé de répartition cohérente et défendable : temps d’utilisation, finalité de l’achat, applications utilisées, ligne téléphonique professionnelle, conditions de mise à disposition. Une estimation raisonnable vaut mieux qu’une déduction intégrale difficile à justifier.

Location et abonnement : pas d’amortissement du matériel

Un matériel loué n’est généralement pas amorti par l’entreprise utilisatrice, car elle n’en est pas propriétaire. Les loyers sont traités comme des charges, selon les conditions du contrat. La même logique s’applique souvent aux abonnements logiciels : un abonnement mensuel à un service cloud ou à une suite bureautique est en principe une charge récurrente, non une immobilisation amortissable.

En revanche, un logiciel acquis durablement, avec une licence utilisable sur plusieurs années, peut nécessiter un traitement différent. La distinction entre achat, abonnement, maintenance et droit d’utilisation doit donc être lue dans le contrat ou la facture.

Matériel d’occasion : une durée à réévaluer

Un ordinateur ou un serveur acheté d’occasion ne doit pas forcément être amorti comme un matériel neuf. Sa durée restante d’utilisation peut être plus courte. Si l’équipement a déjà plusieurs années, il peut être pertinent de retenir une durée réduite, à condition qu’elle corresponde à l’usage réel prévu dans l’entreprise.

Optimiser sans fragiliser sa comptabilité

Optimiser l’amortissement ne consiste pas à choisir systématiquement la durée la plus courte. L’objectif est de retenir une durée crédible, cohérente avec l’usage du matériel et stable dans le temps. Une politique trop agressive peut créer des écarts difficiles à expliquer, tandis qu’une durée trop longue peut maintenir au bilan des équipements déjà obsolètes.

- Conserver les factures avec le détail du matériel, la date d’achat et le montant HT.

- Identifier la date de mise en service, surtout pour les achats installés après livraison.

- Créer un tableau d’amortissement par bien ou par lot homogène.

- Distinguer achat, location et abonnement pour éviter de mélanger charges et immobilisations.

- Réviser la durée retenue lorsque l’usage réel change fortement.

Un simple tableau peut suffire pour piloter correctement les équipements : nature du bien, montant HT, date de mise en service, durée retenue, taux, dotation annuelle, valeur nette comptable. Pour un parc plus important, un outil de comptabilité ou un simulateur d’amortissement permet de limiter les erreurs de prorata, de classement et de suivi.

La règle pratique à retenir est simple : en dessous de 500 € HT, le passage en charge peut être envisagé ; au-dessus, un matériel informatique utilisé durablement doit généralement être immobilisé puis amorti, le plus souvent sur 3 à 5 ans. Pour les cas mixtes, les logiciels complexes, les serveurs critiques ou les contrats de location, l’avis d’un expert-comptable sécurise le traitement et évite une optimisation fiscale fragile.